Profil de investitor: Despre capitulare şi alegeri greşite în investiţii

Investitori mici şi mari, profesionişti şi debutanţi deopotrivă, care activează în domenii dintre cele mai diverse, pun pe tapet strategii de investiţii şi lecţii învăţate în timp pentru a întări zicala „bursa este pentru toţi” şi a mări rândurile investitorilor din piaţa locală. Toate sfaturile sunt adunate în seria de materiale „Profil de investitor” găzduită de Business MAGAZIN.

Investitori mici şi mari, profesionişti şi debutanţi deopotrivă, care activează în domenii dintre cele mai diverse, pun pe tapet strategii de investiţii şi lecţii învăţate în timp pentru a întări zicala „bursa este pentru toţi” şi a mări rândurile investitorilor din piaţa locală. Toate sfaturile sunt adunate în seria de materiale „Profil de investitor” găzduită de Business MAGAZIN.

„Am început să investesc în 2004, după ce am urmat un curs de finanţe la universitate. Cursul mi-a stârnit interesul pentru acest subiect şi am continuat să studiez mai departe pe cont propriu”, povesteşte Pietari Laurila, 41 de ani, unul dintre investitorii populari ai eToro. Despre activitatea pe platforma de tranzacţionare voi scrie mai târziMai întâi, despre începuturi.

În facultate, britanicul Pietari a dat peste o carte a profesorului de finanţe Vijay Singal intitulată „Beyond the Random Walk”. Cartea prezintă o serie de strategii care, din punct de vedere istoric, au bătut piaţa. A combinat câteva dintre acestea, le-a dezvoltat şi modificat şi a trecut la treabă. Aşteptările sale când şi-a deschis primul cont de tranzacţionare au fost mici, dar, „spre surprinderea” sa, strategiile au început să funcţioneze, iar până în 2011 portofoliul îi crescuse suficient de mult, încât a decis să devină investitor cu normă întreagă. Până atunci, cu un master în computer science la Universitatea Aalto din Espoo, Finlanda, lucrase pentru companii ca Accenture, Dresdner Kleinwort, OpenGamma şi Commerzbank.

„În investiţii, faci bani dacă iei decizii bune. Îmi place acest lucru. Am lucrat înainte în locuri în care remuneraţia era determinată de numărul de ani pe care îi aveai în companie sau de calitatea relaţiei cu şeful. În investiţii, în schimb, doar rezultatele contează”, afirmă el. În timpul facultăţii, Pietari a lucrat part-time ca programator şi în câţiva ani a reuşit să economisească aproximativ 20.000 de euro. Cu aceşti bani a făcut day trading pe baza rapoartelor financiare ale companiilor. În fiecare zi citea zeci de comunicate de presă şi făcea estimări a cât de mult ar trebui să se mişte acţiunile ca urmare a raportărilor.

„Dacă valoarea acţiunii era sub sau peste estimarea mea, intram în poziţie long sau short şi o ţineam pentru câteva ore. Pentru că ştiam că pot oricând să alimentez contul în cazul în care lucrurile nu mergeau bine, îmi puteam asuma riscuri mari. Uneori, deţineam doar două sau trei acţiuni, ceea ce nu ar fi posibil astăzi”, continuă investitorul.

„Să pierzi bani face parte din jocul de investiţii. Nu este niciodată plăcut, dar este ceva ce trebuie să accepţi dacă vrei să investeşti pe termen lung. Toată lumea pierde bani pe piaţă din când în când. Nu este nimic de care să vă fie ruşine.” Pietari Laurila

De când investeşte, Pietari nu a dus lipsă de primejdii. Când l-am întrebat dacă s-a simţit nesigur sau dacă a avut intenţia să renunţe la investiţii vreodată, mi-a spus că cel mai aproape de a lua decizia asta a fost în perioada Crăciunului din 2018. Avea atunci un portofoliu de acţiuni în mare parte din sectorul bancar. Credea că nu va fi recesiune, că toate discuţiile despre aceasta erau un nonsens şi că, prin urmare, băncile erau o investiţie bună. Totuşi, pentru el anul nu decursese tocmai bine.

„La începutul celui de-al patrulea trimestru din 2018, portofoliul meu scăzuse cu aproximativ 10%. Economia încetinea, situaţia politică din Italia era instabilă, iar SUA şi China erau implicate într-un război comercial. Cu toate acestea, am continuat să deţin acţiuni din sectorul bancar”, adaugă el.

Al patrulea trimestru s-a dovedit a fi teribil. Temerile legate de recesiune s-au intensificat, iar băncile au suferit o scădere semnificativă. Portofoliul lui a picat cu încă 15% şi a încheiat anul cu o scădere de 25%.

„Investisem în acţiuni total nepotrivite şi îmi menţinusem punctul de vedere cu prea multă încăpăţânare pentru prea mult timp. Acesta a fost singurul moment din cariera mea în care m-am întrebat dacă ar fi mai bine să renunţ şi să investesc într-un indice bursier”, recunoaşte Pietari.

S-a întâmplat însă ca aşteptările sale privind o potenţială recesiune să se materializeze – aceasta nu a avut loc. Piaţa, cât şi portofoliul său şi-au revenit puternic în 2019, iar investitorul şi-a recuperat toate pierderile.

„Renunţarea la sfârşitul anului 2018 ar fi fost o greşeală gravă. Să pierzi bani face parte din jocul de investiţii. Nu este niciodată plăcut, dar este ceva ce trebuie să accepţi dacă vrei să investeşti pe termen lung. Toată lumea pierde bani pe piaţă din când în când. Nu este nimic de care să vă fie ruşine”, afirmă astăzi, cu tărie, Pietari Laurila.

Pietari Laurila, 41 de ani

PROFESIE: informatician

OCUPAŢIE: investitor full-time

INVESTEŞTE: pe termen lung

Aceasta este doar una dintre poveştile nefaste ale carierei lui de investitor, având în vedere că în cei 18 ani de investiţii a trecut prin câteva perioade de criză. Ultima dată când a pierdut bani a fost în martie 2020, când a izbucnit criza COVID-19. Portofoliul lui a scăzut cu 30% în câteva săptămâni. Atunci a decis să iasă temporar din piaţă şi să aştepte ca lucrurile să se liniştească. „Am reuşit să recuperez relativ repede cea mai mare parte a pierderilor, deoarece piaţa şi-a revenit puternic ulterior.

În ciuda pierderilor, nu a fost un moment atât de dificil pentru mine din punct de vedere psihologic, deoarece ştiam că şi ceilalţi pierdeau bani. De asemenea, durata scăderii a fost scurtă – doar câteva luni”, spune acesta. Investitorul afirmă că este mai dificil atunci când crezi că ai făcut o greşeală în ceea ce priveşte propria analiză şi poziţionare, aşa cum i s-a întâmplat lui în 2018. Asta duce la introspecţie şi la modificări de strategie. Te întrebi de ce ai făcut greşeala respectivă şi cum poţi să nu o repeţi.

„În astfel de momente, este mai bine să nu vă verificaţi tot timpul portofoliul, deoarece acest lucru nu face decât să vă împovăreze din punct de vedere psihologic”, mai spune el.

Cel mai adesea londonezul investeşte în acţiuni, dar nu tot timpul. În trecut au existat circumstanţe excepţionale în care a considerat că incertitudinea economică este atât de mare, încât cel mai bun activ pe care trebuie să îl deţinem este numerarul. Anul 2008 a reprezentat o astfel de circumstanţă.

„Am deţinut mulţi bani lichizi pentru că am simţit că economia încetineşte brusc. Am pierdut ceva bani în acel an, dar nu la fel de mult ca în cazul în care aş fi deţinut un portofoliu plin de acţiuni”, adaugă investitorul. 12 ani mai târziu, la începutul lunii martie 2020, el îşi aminteşte că stătea într-un restaurant şi spunea despre coronavirus că nu este important, deoarece, deşi China era în blocaj la acel moment, piaţa bursieră chineză a dat întotdeauna dovadă de rezilienţă. După cum ştim, pandemia s-a concretizat şi a avut reverberaţii în multe direcţii.

„Mi-am dat seama că făcusem o eroare de judecată catastrofală la mai puţin de o săptămână mai târziu, când Italia s-a blocat. Atunci am înţeles că blocajele se vor răspândi în curând peste tot în lume şi vor provoca o recesiune globală fără precedent. Am vândut imediat totul, chiar şi după ce am suferit pierderi mari în cele două săptămâni anterioare. Această decizie mi-a salvat portofoliul de la prăbuşirea severă care a urmat”, mărturiseşte el.

Ultima dată când a avut un presentiment negativ a fost în iunie 2022. Atunci băncile centrale şi-au dat seama de eroarea lor de a menţine ratele dobânzilor la un nivel prea scăzut pentru prea mult timp în 2021 şi pentru a-şi îndrepta eroarea au decis să le majoreze în cel mai rapid ritm din ultimele decenii.

„Am crezut că acest lucru a creat riscul unei crize financiare din cauza nivelului ridicat de îndatorare din sistem. Am decis să mă mut în principal în numerar. Evenimentele care au avut loc de atunci au arătat că sistemul financiar a fost capabil să facă faţă unor rate ale dobânzii mai mari, aşa că acum am revenit la investiţii complete”, continuă acesta.

Pariu pe bănci

Pietari Laurila investeşte în acţiuni din sectorul bancar din 2018, deoarece consideră că sunt ieftine şi reformele implementate după criza financiară globală le-au făcut mai sigure. Îi plac în special băncile europene, despre care spune că au o evaluare atractivă în acest moment şi beneficiază de creşterea dobânzilor. Al doilea domeniu în care investeşte este cel petrolier, mai slab reprezentat în portofoliul lui.

„Unele dintre poziţiile mele preferate sunt Banco Santander, o bancă spaniolă, HSBC şi Barclays, ambele britanice, şi Shell, companie petrolieră britanică. Este adevărat că ar putea exista o recesiune în Europa în 2023, dar mă aştept ca aceasta să fie superficială, deoarece, printre altele, situaţia energetică s-a îmbunătăţit recent. Cred că preţul petrolului va fi bine susţinut în 2023, pe măsură ce China se redeschide treptat. În acelaşi timp, companiile din domeniu nu investesc suficient în explorări petroliere, ceea ce limitează oferta”, explică acesta.

Cu o certificare de management al investiţiilor acordată de Chartered Institute for Securities & Investment, Pietari Laurila a devenit la finele anului 2020 un Popular Investor, categorie sub care eToro a strâns oameni din toate domeniile profesionale care gestionează portofolii ce sunt copiate de alţi utilizatori. Strategia sa, în care are investită cea mai mare parte a capitalului, este copiată de peste 3.000 de persoane, care au investit mai mult de 5 milioane de dolari. Pietari are statutul de Elite, adică un utilizator care trebuie să aibă un minim de 25.000 de dolari în capital total şi cel puţin 500.000 de dolari care să îi copieze portofoliul.

Cele mai mari deţineri ale sale în momentul de faţă sunt la Allianz SE (6,65%), Bank of America Corp (6,65%), Bayer AG (6,5%), Deutsche Telekom AG (6,44%), HSBC (6,4%), Deutsche Bank (6,4%), Commerzbank AG (6,4%), BNP Paribas (6,4%), Societe Generale Group (6,4%) şi Barclays (6,4%), restul de 35,36% fiind alte investiţii şi cash.

Cele mai mari deţineri ale sale în momentul de faţă sunt la Allianz SE (6,65%), Bank of America Corp (6,65%), Bayer AG (6,5%), Deutsche Telekom AG (6,44%), HSBC (6,4%), Deutsche Bank (6,4%), Commerzbank AG (6,4%), BNP Paribas (6,4%), Societe Generale Group (6,4%) şi Barclays (6,4%), restul de 35,36% fiind alte investiţii şi cash.

„Nu vă puneţi toate ouăle într-un singur coş. Nu faceţi cum am făcut eu în 2004, când am început să investesc, şi să deţineţi doar două sau trei acţiuni în portofoliu. Este mai bine să investiţi în cel puţin 20 de acţiuni. Dacă nu aveţi expertiza necesară pentru a alege singuri acţiunile, puteţi investi în fonduri tranzacţionate la bursă sau puteţi copia alţi investitori pe platforme precum eToro”, spune el.

Investitorul caută acţiuni de valoare care beneficiază de tendinţe economice favorabile. Defineşte acţiunile de valoare ca acele acţiuni care sunt ieftine pentru că firma din spatele lor suferă din cauza anumitor probleme, care este esenţial să înţelegem dacă sunt temporare sau permanente.

„Uneori, problema este cauzată de un mediu nefavorabil şi nu are nimic de-a face cu produsele sau managementul companiei. Dacă mediul se schimbă, compania va avea din nou rezultate bune. Acesta este genul de situaţii în care îmi place să investesc”, explică el.

Pentru a lua deciziile atunci când investeşte, Pietari foloseşte multe surse diferite de informare. Generează o listă de acţiuni cu ajutorul unui program pe care le va analiza. Dacă acest program îi spune că o acţiune ar putea fi interesantă, atunci o analizează mai în detaliu. Citeşte mai întâi ultima raportare financiară şi transcrierea conferinţei aferentă. Acest lucru îi arată pe ce tipuri de probleme se concentrează analiştii care urmăresc compania. Apoi, inspectează graficul acţiunilor pe ultimii doi ani, identifică zilele în care au înregistrat o dinamică semnificativă şi încearcă să stabilească motivele acestei mişcări.

„Obiectivul este de a afla dacă există probleme cunoscute care să afecteze acţiunile. De asemenea, voi încerca să evaluez sensibilitatea acţiunilor la factorii macro. De exemplu, acţiunile din sectorul bancar sunt deseori influenţate de fluctuaţiile ratelor dobânzilor, iar acţiunile din sectorul petrolier de variaţiile preţului petrolului”, afirmă investitorul.

După ce examinează graficul acţiunilor, începe o analiză a performanţei veniturilor companiei din ultimii ani şi bilanţul acesteia. Pietari spune că se mulţumeşte să plătească un preţ mai mare pentru o companie care este mai profitabilă şi mai sigură decât concurenţii săi. În cele din urmă, face o evaluare generală.

„Este acţiunea suficient de atractivă, luând în considerare problemele specifice companiei şi sensibilităţile macroeconomice ale acţiunii, pentru ca aceasta să intre în portofoliu? Efectuez această analiză în mod continuu, deoarece acţiunile se mişcă în sus şi în jos, iar atractivitatea lor se schimbă în fiecare zi”, mai spune el. Portofoliul lui a avut un randament de 37% în 2021.

Una dintre deţinerile care au contribuit cel mai mult la această performanţă a fost asigurătorul francez CNP Assurances, în care a investit pentru că acţiunile erau prea ieftine în mod absolut şi în raport cu locul în care se tranzacţionau ratele dobânzilor europene. Rate mai mari ale dobânzilor sunt bune pentru asigurători, spune el. CNP Assurances, care a fost cumpărată de La Banque Postale, i-a adus acestuia un câştig de 50%. Anul 2022 a fost însă foarte diferit faţă de 2021, cu un război care a provocat o creştere a preţurilor la energie, o inflaţie ridicată şi o luptă a băncilor centrale cu inflaţia prin ridicarea ratelor dobânzilor.

„A fost o călătorie «rollercoaster»: salturi uşoare în sus şi în jos, cu puţină mişcare generală.” Portofoliul lui a pierdut în S1/2022 între 5% şi 10%. „În a doua jumătate, am reuşit să recuperez aceste scăderi, mai întâi prin tranzacţii tactice ici şi colo între iunie şi octombrie şi, mai recent, investind din nou în acţiuni, după ce am început să mă simt mai confortabil cu economia. Portofoliul meu a crescut uşor în acest an. Sunt mulţumit de rezultat, date fiind circumstanţele. Compar performanţa mea cu cea a indicelui MSCI World, care a pierdut aproape 20% în 2022”, continuă el.

În ceea ce priveşte anul 2023, Pietari Laurila se aşteaptă ca pieţele să rămână agitate, deoarece problema inflaţiei nu a fost rezolvată. Aşteptarea sa este ca SUA să intre într-o uşoară recesiune, lucru care nu se reflectă încă în preţ, aşa că anticipează viitoare scăderi pe burse în acest an. Totuşi, se aşteaptă ca piaţa să îşi revină până la sfârşitul anului, pe măsură ce accentul se va îndrepta spre îmbunătăţirea situaţiei economice în 2024.

„Privind dincolo de 2023, sunt atât optimist, cât şi pesimist. Pesimist pentru că următorul deceniu va produce probabil randamente mai mici pentru majoritatea investitorilor decât cel trecut, în special pentru cei care investesc pasiv în indici bursieri. Dar, de asemenea, optimist pentru că eu cred că acţiunile de valoare, în care investesc, sunt pregătite pentru o depăşire puternică a performanţelor faţă de indici”, adaugă investitorul.

Pe lângă faptul că trebuie să începem să investim cât mai curând posibil, Pietari ne sfătuieşte să nu intrăm în panică. El spune că cercetările au constatat că investitorii individuali au performanţe semnificativ mai slabe decât fondurile în care investesc din cauza achiziţiilor şi vânzărilor prost sincronizate.

„Nu fiţi unul dintre aceşti investitori. Este mai bine să fiţi pe dos: să cumpăraţi atunci când economia merge prost, când titlurile din presă sunt proaste, iar alţii vând”, recomandă el. Un alt sfat pe care îl da este legat de controlul costurilor, un factor determinant al randamentelor pe termen lung. De exemplu, 90% dintre fondurile gestionate activ au performanţe inferioare indicelui lor pe termen lung, nu pentru că managerii fondurilor sunt investitori slabi, ci din cauza comisioanelor ridicate ale fondurilor.

„Puteţi economisi bani investind în fonduri indexate cu costuri reduse şi alegând o platformă cu comisioane de tranzacţionare reduse sau zero.”

Nu în ultimul rând, investitorul spune să luăm în considerare acţiunile de valoare. Managerul de active Research Affiliates preconizează că acestea vor avea un randament de 4%-11% pe an peste inflaţie în următorul deceniu, în timp ce acţiunile de creştere, cum ar fi cele de tehnologie, vor avea un randament de numai 2% pe an.

„Luaţi în considerare acţiunile de valoare. Cred că acţiunile de valoare sunt poziţionate în mod unic pentru o performanţă superioară în acest moment.Prin urmare, consider că este justificată o alocare în portofoliu a acţiunilor de valoare”, mai spune el.

Mulţi oameni cred că este important să cumpere acţiuni la minime – după o prăbuşire a pieţei – şi să vândă la maxime – chiar înainte de următoarea prăbuşire. Cu toate acestea, acest lucru este foarte dificil de realizat. Chiar şi majoritatea profesioniştilor care încearcă să facă asta nu reuşesc de multe ori.

„Timpul este prietenul tău pe piaţa bursieră. Din punct de vedere istoric, acţiunile au avut un randament de 5% pe an peste inflaţie. Poate că nu pare mult, dar dacă portofoliul vostru are un randament de 5% pe an timp de 100 de ani, capitalul vostru se multiplică de 130 de ori. Vă puteţi îmbogăţi pe piaţa bursieră dacă aveţi răbdare”, conchide Pietari Laurila.

DICŢIONARUL INVESTITORULUI

Poziţia long este o strategie de investiţii care presupune achiziţionarea unei acţiuni, mărfi sau a altui titlu de valoare cu aşteptarea că valoarea acestuia va creşte în viitor. Aşadar, cu o astfel de poziţie, un investitor cumpără activul şi îl deţine cu intenţia de a-l vinde în viitorul apropiat la un preţ mai mare.

Poziţia short reprezintă o strategie prin care speculatorul mizează pe deprecierea preţului şi încearcă să protejeze un profit dintr-o poziţie long (hedging) sau, pur şi simplu, să profite de pe urma scăderii. Spre deosebire de poziţia long, într-o poziţie short investitorul nu deţine activul, ci îl împrumută în aşteptarea vânzării pentru a-l răscumpăra apoi la un preţ mai mic.

ÎN CE MAI INVESTIM

ÎN CE MAI INVESTIM

Asigurări

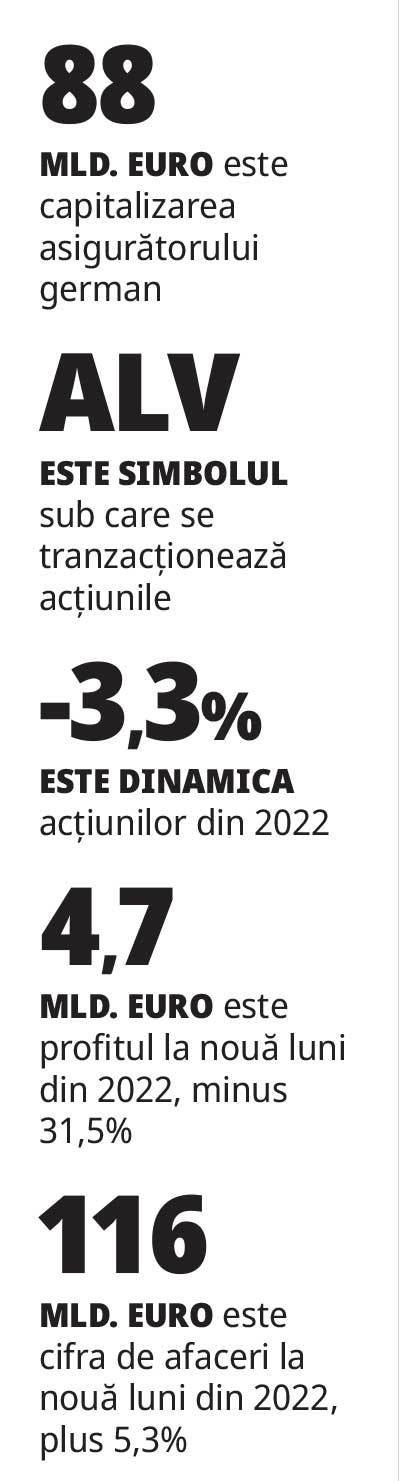

Allianz SE (simbol bursier ALV) este o multinaţională germană de servicii financiare cu sediul în München şi ale cărei principale linii de business sunt asigurările şi administrarea activelor. Grupul a început să fie tranzacţionat pentru prima oară pe 12 decembrie 1895 pe bursa din Berlin, iar astăzi are o capitalizare de peste 88 miliarde de euro la Frankfurt.

Acţiunile ALV au înregistrat un declin de 3,3% anul trecut, iar de la începutul anului 2023 au un avans de 9%, tranzacţionându-se la preţul de 219 euro pe 17 ianuarie. Emitentul este inclus în indicele principal DAX al Bursei de la Frankfurt şi în indicele paneuropean Euro Stoxx 50.

Allianz SE este prezentă în România prin compania Allianz-Ţiriac Asigurări – al doilea jucător din piaţa de asigurări din România, cu o cota de piaţă de 14,3% în 2021 – şi prin societatea de administrare a fondurilor de pensii Allianz-Ţiriac Pensii Private – al doilea jucător pe piaţa pensiilor obligatorii, cu fondul AZT Viitorul Tău.

În primele nouă luni din 2022, Allianz SE a raportat venituri totale de 116 miliarde de euro, în urcare cu 5,3% faţă de perioada similară din 2021, respectiv un profit operaţional de 10,2 miliarde de euro, cu 3,2% mai mare. Profitul net atribuibil acţionarilor a fost de 4,7 miliarde de euro, în scădere cu 31,5%, în principal pe fondul unui provizion.

În trimestrul trei, grupul a avut venituri totale de 34,8 miliarde de euro, în creştere cu 1,3% faţă de T3/2021, un profit operaţional de 3,5 miliarde de euro, cu 7,4% mai mare, creştere determinată de performanţa segmentului de business Property-Casualty, respectiv un profit net atribuibil acţionarilor de 2,5 miliarde de euro, plus 16,7%.

Pentru întreg anul 2022, Allianz se aşteaptă la un profit operaţional de 13,4 miliarde de euro, plus sau minus 1 miliard de euro. În a doua parte a anului trecut, Allianz SE a anunţat un program de răscumpărare de acţiuni proprii în valoare de până la 1 miliard de euro, care a început de la jumătatea lunii noiembrie şi se va încheia la finele acestui an cel târziu. Acţiunile răscumpărate vor fi anulate.

În 2021 Allianz a acordat investitorilor un dividend de 10,8 euro pe acţiune, adică dividende totale de 4,3 milioane de euro, cu un randament de circa 5%. Compania se tranzacţionează la un indicator P/E de 13,72.

Allianz are operaţiuni în peste 70 de ţări, mai mult de 100 de milioane de clienţi privaţi şi corporate şi peste 150.000 de angajaţi. Grupul este condus din poziţia de CEO din 2015 de Oliver Bäte.

„Profitul nostru operaţional şi venitul net demonstrează părţilor interesate beneficiile dimensiunii şi diversificării noastre globale, precum şi strategia noastră centrată pe clienţi. În plus, capacităţile noastre de gestionare a capitalului şi bilanţul creează opţionalităţi valoroase pentru Allianz, permiţându-ne să ne confruntăm cu încredere cu peisajul economic în schimbare.”

Oliver Bäte, CEO, Allianz SE

Acesta este un material informativ şi nu reprezintă o recomandare sau o ofertă de investiţie. Performanţele anterioare nu reprezintă o garanţie a realizărilor viitoare. Este recomandată documentarea temeinică înainte de a investi.

Citeşte pe zf.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro