Cristian Socol, consilier al premierului: Austeritate 2010 versus consolidare fiscală 2012. O analiză comparată

Există câteva voci care susţin asemănări între programul de austeritate fundamentat şi implementat de premierul Emil Boc în anul 2010 şi programul de ajustare fiscală aplicat începând cu 2012 de premierul Victor Ponta. Să analizăm puţin ipotezele de lucru – condiţiile macroeconomice iniţiale – şi mai apoi să abordăm comparativ asemănările şi diferenţele dintre cele două programe. În fapt, diferenţa dintre austeritate şi consolidare fiscală.

Există câteva voci care susţin asemănări între programul de austeritate fundamentat şi implementat de premierul Emil Boc în anul 2010 şi programul de ajustare fiscală aplicat începând cu 2012 de premierul Victor Ponta. Să analizăm puţin ipotezele de lucru - condiţiile macroeconomice iniţiale - şi mai apoi să abordăm comparativ asemănările şi diferenţele dintre cele două programe. În fapt, diferenţa dintre austeritate şi consolidare fiscală.Primul aspect. Asupra nevoii de ajustare fiscală în România anului 2010 nu există dubii. Opinia consensuală asupra reducerii deficitelor gemene ridicate din România anilor 2008-2009 este corectă din punct de vedere macroeconomic. România se confrunta atunci cu o serie de crize suprapuse - criza externă peste criza economică internă, criza politică plus criza socială, precum şi criza de încredere.

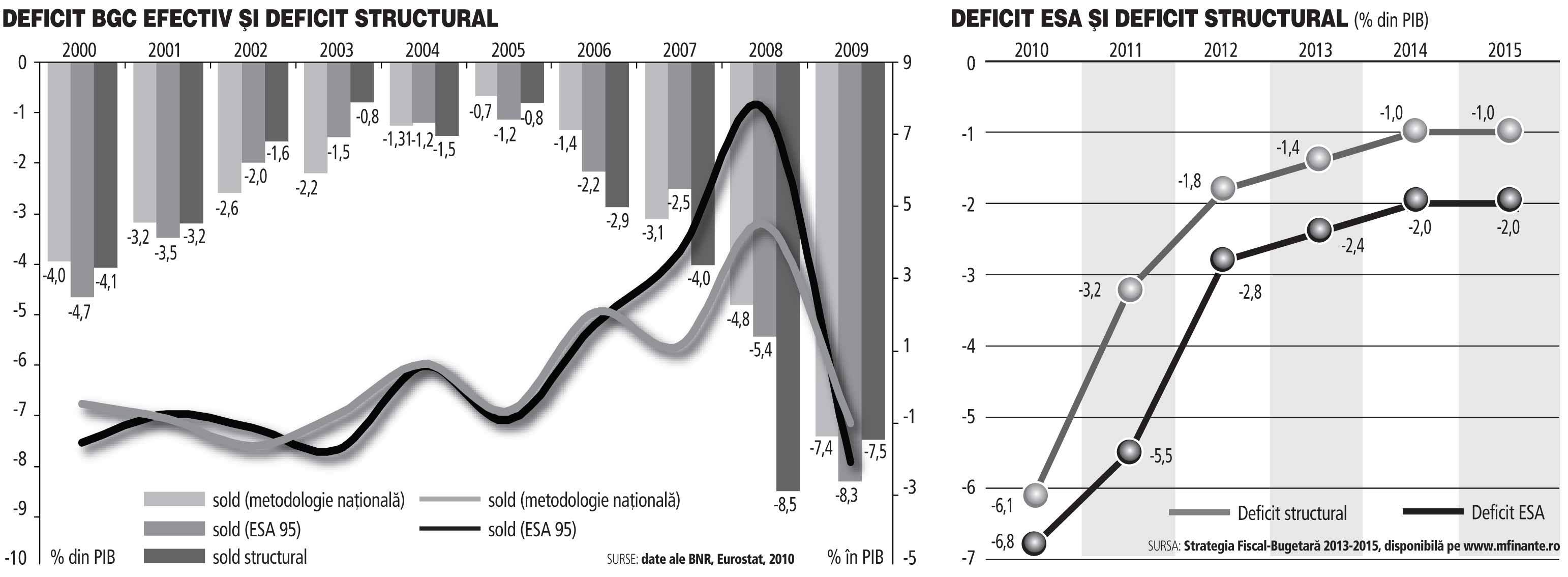

România a intrat în criză cu o situaţie macroeconomică defavorabilă. Alături de Letonia, România era puternic dependentă de influxurile de capital străin atât pe partea de sector public, cât şi pe cea a sectorului privat. Problema deficitelor gemene ridicate (5,4% din PIB deficit bugetar efectiv şi aproape 13% din PIB deficit de cont curent în 2008) a condus la o marjă de manevră redusă pentru a susţine financiar stimuli fiscali adecvaţi.

S-a impus necesitatea ajustării fiscale. România a încheiat un acord de finanţare multilaterală cu FMI, CE şi BM, opţiune care a avut drept avantaj câştigul de credibilitate externă (care au redus riscul de ţară de la 800 la 400 de puncte de dobândă în cazul României) şi drept dezavantaj adâncirea - posibilă - a recesiunii economice. Principala ţintă a programului de ajustare a prevăzut atingerea unui deficit bugetar efectiv pe ESA de 6,8% din PIB în 2010, 4,4% din PIB în 2011 şi 3% din PIB în 2012, condiţionalitate conformă criteriilor de convergenţă nominală prevăzute pentru aderarea la zona euro.

O paranteză. Rostogolirea în media interne a ideii că Blanchard şi Leigh, în lucrarea Growth Forecast Errors and Fiscal Multipliers, recunosc greşeli de viziune cu privire la măsurile de austeritate promovate de autorităţi în anumite ţări şi că acest lucru este valabil pentru România este de natură să ne înşele. Ei arată că multiplicatorii fiscali au fost subevaluaţi pentru anumite economii şi că legătura între consolidarea fiscală şi creşterea economică a fost mult mai puternică decât o arătau prognozele. Oricine va da click pe acest link http:// www.imf.org/ external/pubs/ft/wp/2013/ wp1301.pdf va observa că studiul are rezultate cu un grad ridicat de semnificaţie statistică mai ales pentru ţările dezvoltate. La noi oricum diferenţa dintre rata de creştere economică prognozată iniţial şi cea constatată la sfârşitul anului este o boală veche, persistentă.

Al doilea aspect. Asupra nevoii de ajustare fiscală în România anului 2012 - din nou - nu există dubii. Programul de austeritate promovat în 2010 nu a creat spaţiul fiscal necesar relansării sustenabile a economiei. A fost doar un program de stabilizare macroeconomică (mai corect spus, de calmare a evenimentului fiscal numit criză de lichiditate în Trezorerie), fără a degaja resurse suplimentare pentru stimularea economiei reale. În 2012 a fost punctul nevralgic al ajustării fiscale în România, în condiţiile în care reducerea ponderii deficitului în PIB de la 6,8% din PIB în 2010 la 5,5% din PIB în 2011 era insuficientă din punct de vedere al in-fluenţei pozitive asupra indicatorilor macro care arată sănătatea finanţelor publice. România se afla încă într-o poziţie nesustenabilă. Deficitul bugetar după metodologie ESA 95 trebuia să scadă substanţial, sub 3% din PIB, ceea ce practic asigura premisa ieşirii din procedura de deficit bugetar excesiv. România trebuia să iasă din cercul vicios deficite bugetare ridicate - austeritate - neîncredere - costuri de finanţare ridicate - cheltuieli mari cu datoria publică - lipsa spaţiului fiscal - austeritate...

Figura 1 Evoluţia soldului bugetar efectiv şi al soldului bugetar structural în România în perioada 2000-2009

Figura 2 Evoluţia deficitului bugetar efectiv şi a deficitului structural

În plus, România trebuia să conveargă pe termen scurt către respectarea ţintelor prevăzute în Compactul Fiscal, adică un deficit bugetar efectiv mai mic de 3% din PIB şi un deficit structural de sub 0,7% din PIB. Mai adăugăm aici nevoia de creştere a spaţiului fiscal pentru investiţii în sănătate, educaţie, infrastructură, cofinanţarea fondurilor europene ş.a.

De îndată ce am argumentat nevoia ajustării fiscale atât în 2010, cât şi în 2012, să mergem mai departe şi să evaluăm programul de austeritate promovat în 2010 şi programul de consolidare fiscală implementat începând cu 2012 şi continuat în anul curent. Pentru ca analiza să fie obiectivă, propun să folosim câteva dintre criteriile de evaluare considerate relevante de către economistul-şef al FMI Olivier Blanchard, chiar dacă vorbeşte din nou mai ales pentru ţările dezvoltate (vezi http://blog-imfdirect.imf.org/ 2010/06/24/ten-commandments-for-fiscal-adjustment-in-advanced-economies/) precum şi alte criterii de bun-simţ economic.

1. Programul de ajustare să aibă ţinte credibile, cu o ancoră bine definită. Strategia fiscal-bugetară 2011-2013 prevedea ca ţintă obţinerea unui deficit de 4,4% din PIB în 2011 şi de 3% din PIB în 2012. Ţinta nu a fost credibilă pentru 2011, când s-a atins 5,5% din PIB, dar a fost corectă pentru 2012 când obiectivul de reducere a deficitului a deficitului după metodologie ESA a fost îndeplinit.

2. Programul de ajustare fiscală trebuie să ţintească reducerea pe termen lung a datoriei publice în PIB. Adică deficitele nu trebuie amânate şi puse în cârca generaţiilor viitoare. Aici există o mare diferenţă între calitatea planului de austeritate promovat de guvernul Boc şi cel promovat de guvernul Ponta - este vorba despre aruncarea în viitor a problemelor, respectiv amânarea deficitelor. Dacă în urmă cu câţiva ani ajustarea se făcea prin amânarea deficitelor, creşterea datoriei şi aruncarea problemelor în viitor (vezi despăgubirile pentru proprietarii de imobile naţionalizate, despăgubiri pentru profesori, judecători ş.a., amânări la plata medicamentelor, arierate etc.), anul trecut datoria guvernamentală netă a crescut mult mai puţin decât în anii trecuţi, de la 32,6% din PIB în 2011 la 35,5% din PIB în 2012 (creştere de 3,4 puncte procentuale din PIB, mai mică decât creşterea de 4,2 puncte procentuale din PIB în 2011 faţă de 2010). Pentru 2013 estimările arată o creştere de doar 0,7% din PIB faţă de 2012. Cu toate că şi acum se observă o rezistenţă puternică a arieratelor la scădere, mai ales a celor de la nivel local şi în companiile de stat.

3. Pachetul de ajustare trebuie să cuprindă reforme pro creştere economică sustenabilă. În 2010 unele intenţii au fost corecte, dar implementate prost - vezi flexibilizarea pieţei muncii, creşterea vârstei de pensionare, programul Rabla ş.a. Altele au fost doar intenţii bune - adoptarea Legii Responsabilităţii Fiscale fără a o completa cu sancţiuni pentru nerespectarea prevederilor ei, a Legii unitare a salarizării, cea a pensiilor ş.a., reglementări neaplicate niciodată în mod real. Multe dintre măsurile fiscale au lovit nu numai cererea agregată, dar şi PIB-ul potenţial - vezi estimarea Comisiei Europene pe baza modelului QUEST conform căreia creşterea TVA în 2010 a rupt circa 0,5 puncte procentuale din rata de creştere a PIB potenţial (şi aşa redusă la jumătate faţă de perioada precriză) sau adoptarea impozitului minim pe cifra de afaceri care a avut puternice efecte negative asupra ofertei agregate interne. În 2012 şi 2013, în lipsa unui spaţiu fiscal de stimulare a economiei, a fost/este nevoie de găsirea unor soluţii inovatoare de stimulare a economiei reale. Măsura de stimulare a sectorului IT, creşterea deductibilităţii la cheltuielile de cercetare dezvoltare de la 20% la 50%, programul Noua Casă, consolidarea instrumentelor de garantare şi contragarantare pentru stimularea creditării IMM, crearea de centre de colectare şi prelucrare produse agricole, dar şi continuarea schemelor de ajutor de stat în domeniul auto şi pentru investiţiile creatoare de locuri de muncă (ajutor de stat rămas la plată de circa 115 milioane euro pentru investitiţii cuprinse între 5 şi 30 milioane euro şi creatoare de locuri de muncă şi 70 milioane euro pentru investiţii de peste 50 milioane euro) sunt măsuri de natură a stimula oferta internă, crearea de locuri de muncă şi creşterea PIB potenţial.

4. Programul de ajustare să fie echitabil. Trebuie să se înceapă cu reducerea risipei şi cu evaziunea. În 2010 s-a început cu ajustarea puternică a sectorului privat şi a veniturilor indivizilor, dar nu s-a înlăturat risipa banului public. Dimpotrivă, cheltuielile cu bunurile şi serviciile au crescut, iar evaziunea fiscală a rămas endemică. S-a început cu tăieri de venituri afectând puternic categoriile vulnerabile. În 2012 s-au reîntregit salariile bugetarilor, iar în 2013 valoarea punctului de pensie va creşte cu 4%. Este evident, pentru a avea o consolidare continuă credibilă trebuie să se meargă cu măsuri bine ţintite către cei vulnerabili. Este necesar ca reformele să aibă un grad rezonabil de acceptabilitate socială.

5. Programul de ajustare trebuie să cuprindă în mod clar componenta de finanţare, mai bine zis nevoia de finanţare a lui. Stabilirea exclusivă a ţintei de deficit nu conferă angajare responsabilă. Trebuie mereu comunicată nevoia de finanţare a programului, mixul de surse de finanţare, capacitatea de a rambursa banii etc. În 2009 şi 2010, Guvernul - mai bine zis miniştrii finanţelor din acea perioadă - a fost prins în ofsaid. Bugetele nerealist fundamentate au determinat împrumuturile de urgenţă şi pe termene scurte, mărind presiunea pe costurile de finanţare de la bugetul de stat a cheltuielilor cu dobânzile şi eliminarea spaţiului fiscal rezultat din măsurile de austeritate. Nu mai este cazul acum. România are un buffer consistent (este corect să spunem că îl are de mai mult de un an şi este consolidat), are predictibilitate în finanţare şi se împrumută la randamente ce ating noi minime istorice.

6. Măsurile din programul de ajustare să aibă o secvenţialitate optimă. Niciunul dintre cele două etape de ajustare nu a fost satisfăcătoare conform acestui criteriu. Mai este de lucrat aici.

7. Comunicarea programului trebuie să fie clară, responsabilă. Nu există termen de comparaţie între programul de austeritate din 2009 şi programul de consolidare fiscală de acum. De altfel, am spus-o şi o repet, mare parte din eşecul electoral al fostei puteri a fost cauzată de lipsa de consistenţă a comunicării. Un program de ajustare de asemenea magnitudine trebuie comunicat zilnic. Cuvinte simple, schimbare de discurs în funcţie de publicul căruia se adresează comunicatorul etc. Nu se comunică doar ce se crede că s-a rezolvat, ci se explică cum s-a ajuns aici - fără patimă politică - se spune pas cu pas ce s-a reuşit să se facă şi ce nu. Se oferă ţinte de timp credibile.

Pentru că analiza tinde să devină prea lungă, mă opresc aici. Sunt câteva consideraţii, cu siguranţă incomplete, dar parţial lămuritoare.

Cristian Socol - consilier economic al premierului, conferenţiar universitar la ASE

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro