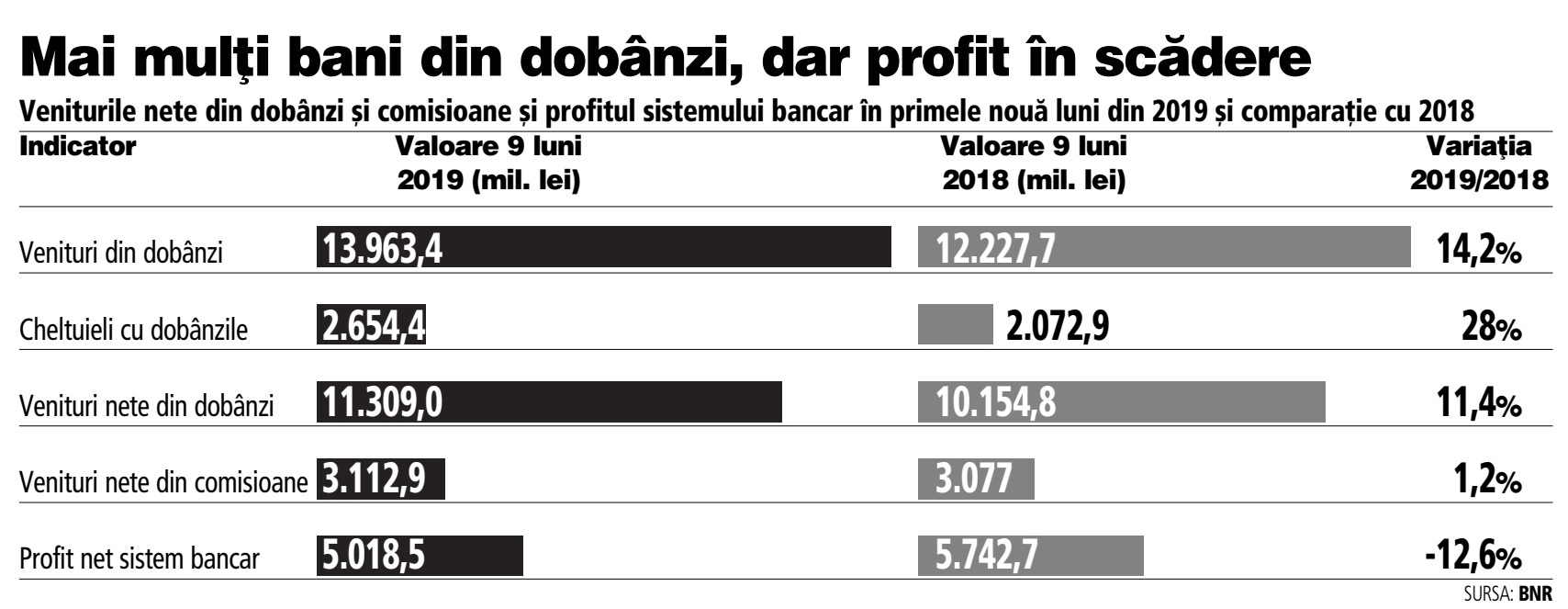

De unde vin profiturile mari ale băncilor. Veniturile băncilor din dobânzi au crescut cu 14% în nouă luni din 2019, apropiindu-se de 14 mld. lei. Cheltuielile cu dobânzile, doar 2,6 mld. Lei ♦ Cheltuielile cu dobânzile plătite de bancheri pentru depozitele clienţilor au crescut cu 28% în primele nouă luni din 2019, însă rămân de 5 ori mai mici decât sumele încasate din dobânzile la credite ♦ În timp ce veniturile nete din dobânzi s-au majorat cu 11,4% faţă de primele nouă luni din 2018, veniturile nete din comisoane au crescut cu doar 1,2%.

♦ Cheltuielile cu dobânzile plătite de bancheri pentru depozitele clienţilor au crescut cu 28% în primele nouă luni din 2019, însă rămân de 5 ori mai mici decât sumele încasate din dobânzile la credite ♦ În timp ce veniturile nete din dobânzi s-au majorat cu 11,4% faţă de primele nouă luni din 2018, veniturile nete din comisoane au crescut cu doar 1,2%.

♦ Cheltuielile cu dobânzile plătite de bancheri pentru depozitele clienţilor au crescut cu 28% în primele nouă luni din 2019, însă rămân de 5 ori mai mici decât sumele încasate din dobânzile la credite ♦ În timp ce veniturile nete din dobânzi s-au majorat cu 11,4% faţă de primele nouă luni din 2018, veniturile nete din comisoane au crescut cu doar 1,2%.

Veniturile nete din dobânzi, cea mai importantă sursă de profit a băncilor, au continuat să crească în primele nouă luni din 2019, în condiţiile majorării volumului creditelor acordate, dar şi ca urmare a deciziei unor bănci de a grăbi creşterea dobânzilor la credite, în timp ce sumele plătite de bancheri pentru depozite au întârziat să crească în acelaşi ritm.

Băncile au încasat în primele nouă luni din 2019 venituri din dobânzile percepute pentru creditele acordate de 13,9 mld. lei, în creştere cu 14,2% faţă de nivelul încasărilor din primele nouă luni din 2018. Pe de altă parte, cheltuielile instituţiilor de credit cu dobânzile plătite clienţilor pentru depozite au fost în primele nouă luni de numai 2,6 mld. lei, în creştere cu 28% comparativ cu aceeaşi perioadă din 2018, conform datelor transmise de BNR la solicitarea ZF.

Cheltuielile cu dobânzile remunerate de bancheri pentru depozitele clienţilor au fost în primele nouă luni de 5,3 ori mai mici decât sumele încasate din dobânzile la credite. Marjele ridicate rămân o trăsătură definitorie a modelului de funcţionare a sectorului bancar românesc, după cum a menţionat şi BNR în rapoartele publicate.

Veniturile nete din dobânzi au urcat în primele nouă luni la 11,3 mld. lei, după o creştere de 11,4% comparativ cu nivelul din primele nouă luni din 2018.

Creşterea veniturilor din dobânzi ale băncilor a fost influenţată în ultimii ani de revigorarea creditării, precum şi de revenirea pe creştere a ROBOR pe piaţa interbancară (care a fost până în acest an indicatorul de referinţă pentru împrumuturile în lei), ascensiune venită după o perioadă de minime istorice. ROBOR la trei luni a intrat din toamna anului 2017 pe o pantă ascendentă, depăşind în 2018 pragul de 3% şi oscilând în jurul acestui nivel şi în primele nouă luni din 2019. Din luna mai 2019 costul împrumuturilor populaţiei nu mai este legat de ROBOR, ci se aplică un nou indice de referinţă pentru creditele acordate consumatorilor numit IRCC, care este mai scăzut. În timp ce prima valoare a indicelui IRCC, de 2,36%, a fost calculată ca medie aritmetică a ratelor de dobândă zilnice ale tranzacţiilor interbancare din ultimul trimestru (T4) din 2018 şi a fost folosită ca referinţă în lunile mai şi iunie, următoarea valoare a indicelui IRCC, de 2,63%, s-a aplicat pentru trimestrul al treilea (iulie-septembrie), iar valoarea de 2,66%, se foloseşte pentru creditele retail în lei luate în ultimul trimestru din 2019.

Câştigurile mari obţinute de instituţiile de credit au fost corelate cu ascensiunea creditării şi a economiei. În primele nouă luni din 2019 creditarea totală a făcut un salt de 7,7% faţă de aceeaşi perioadă din 2018, până la un sold de circa 266,8 mld. lei, iar economia României a crescut cu 4,1% la nouă luni, după un avans de 4,7% în primul semestru şi un salt spectaculos de 5,1% în primul trimestru din acest an.

Veniturile din activitatea de creditare sunt principala sursă de câştig pentru bănci, mai mult de jumătate din veniturile totale venind din dobânzi. Însă şi comisioanele sunt o componentă importantă în structura veniturilor băncilor. Veniturile nete din comisioane ale băncilor depăşeau în primele nouă luni din acest an 3 mld. lei, în creştere cu 1,2% faţă de aceeaşi perioadă de anul trecut.

Pe lângă revigorarea creditării, marja mare dintre dobânzile la credite şi depozite şi îmbunătăţirea calităţii portofoliilor, şi veniturile din comisioane au susţinut majorarea profiturilor raportate de bănci.

Veniturile nete din dobânzi au reintrat pe creştere din a doua parte a anului 2017. Marjele ridicate, datorate în special riscului de credit manifestat de-a lungul ciclului creditului, dar şi costurilor operaţionale mai mari, şi volumele reduse au fost şi rămân trăsături definitorii ale modelului de funcţionare a sectorului bancar autohton, potrivit evaluărilor BNR.

Sistemul bancar românesc, care numără 34 de bănci, a obţinut în primele nouă luni ale anului un profit net de circa 5 mld. lei, în scădere cu 12,6% faţă de câştigul obţinut în aceeaşi perioadă a anului trecut, potrivit datelor preliminare ale BNR.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro