Reducerea CAS s-a transformat în muniţie electorală. Viitorul sistemului de impozitare rămâne incert

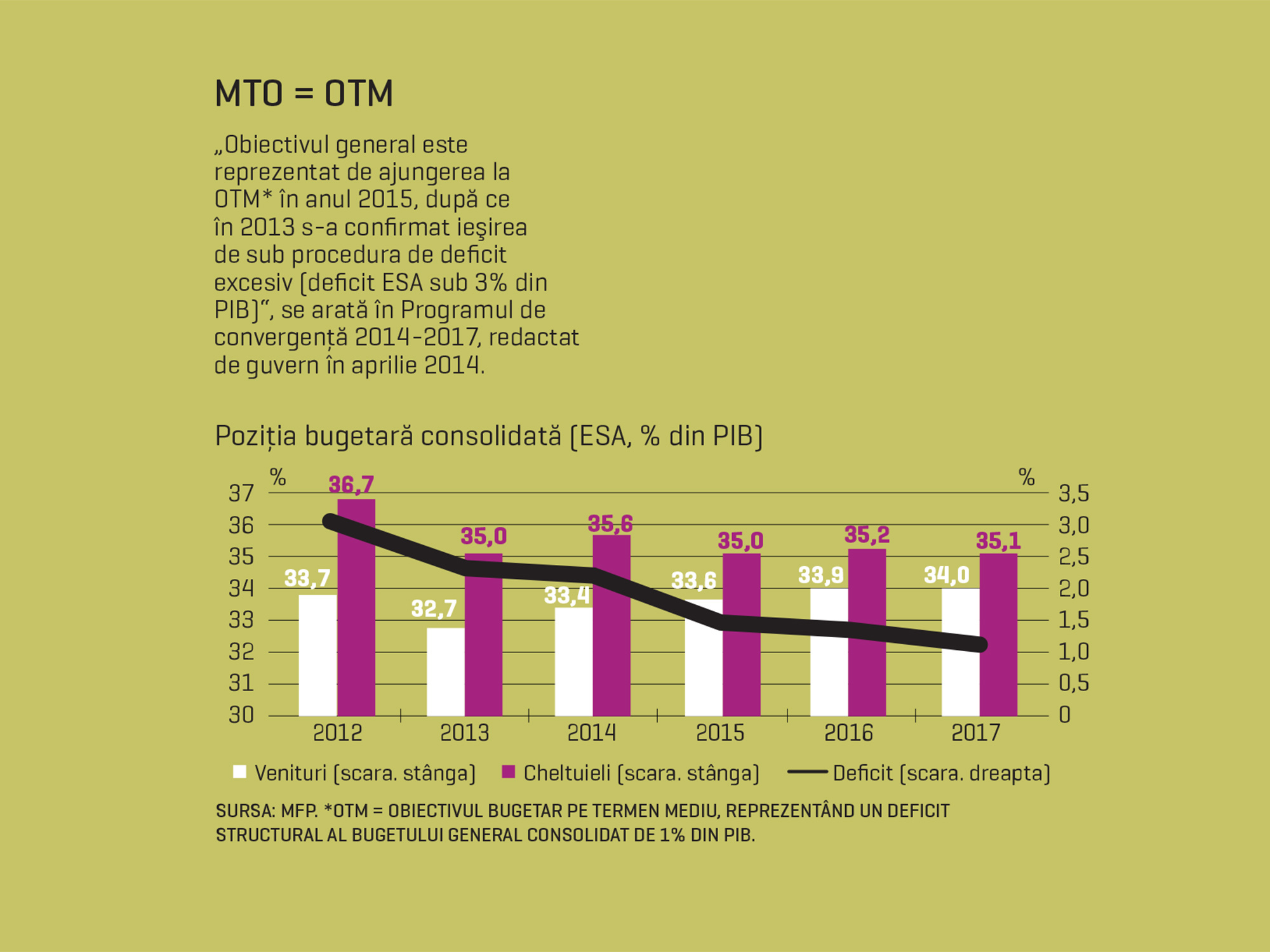

Nici codul fiscal nu se schimbă din cauza reducerii CAS, nici faimosul MTO din expunerea de motive a legii privind CAS nu e cheia fiscalităţii româneşti. Numai că tratarea politicii fiscale exclusiv ca muniţie electorală deja a blocat orice discuţie raţională despre viitorul sistemului de impozitare.

DIN CÂTE SPUN CEI CARE APAR ÎN DEZBATERILE TELEVIZATE, S-A AJUNS CA LA NOI CREŞTEREA ECONOMICĂ SĂ FIE CONSIDERATĂ POSIBILĂ NUMAI CU DEFICIT BUGETAR MARE, CUM SPUNEA SĂPTĂMÂNA TRECUTĂ GUVERNATORUL BNR. ”Dar trebuie să ieşim din această capcană mentală periculoasă, pentru că deja avem probleme structurale care împing mereu deficitul să crească şi avem şi alegeri aproape la fiecare 1-2 ani. Ne-ar trebui un suflu de alergător de cursă lungă în condiţiile unor cicluri politice pe termen scurt."

Mugur Isărescu n-a vorbit de conflictele politice pe tema reducerii CAS ori a modificării Codului fiscal, dar sugestia era clară. Au apărut comentatorii care îl acuză pe preşedintele Băsescu că a asumat reducerea deficitului structural la 1% din PIB din 2015, mai devreme cu 2-3 ani decât state mult mai dezvoltate, periclitând astfel şansele de creştere economică începând exact din primul an după terminarea mandatului prezidenţial.

Au apărut şi comentatorii care îl acuză pe premierul Ponta că nu-i pasă ce se va întâmpla începând din 2015, lăsând viitorului guvern decontarea minusului de aproape 5 mld. lei din reducerea CAS. Dar nici ideea de a stimula economia fără a genera deficite de peste 8% din PIB, ca în 2009 (iar scopul fixării unei limite oarecare de deficit structural este tocmai ca prognozele să câştige în realism, separând influenţa în buget a factorilor permanenţi de a celor temporari), nici ideea de a pregăti ”provizioane„ la buget pentru un stimulent fiscal oarecare n-ar trebui să fie misiuni imposibile sau surse de şoc şi groază pentru un guvern normal.

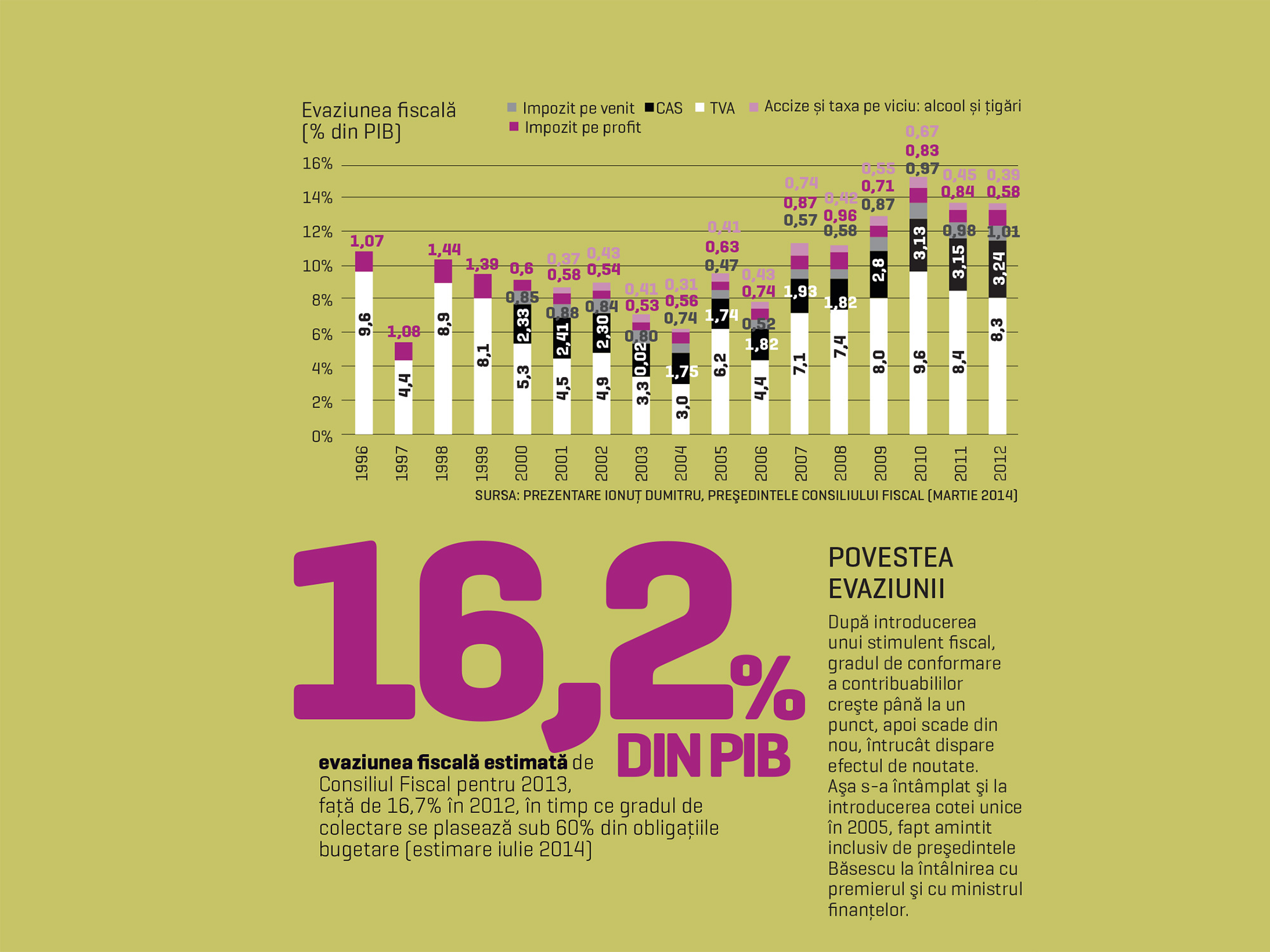

Preşedintele Consiliului Fiscal, Ionuţ Dumitru, a enumerat din nou problemele şi soluţiile. Toleranţă zero pentru evaziunea fiscală, în special în sectoarele cele mai expuse, ţinând cont că acestea se cunosc (industria alimentară, energie electrică şi termică, tutun) şi că evaziunea a depăşit în ultimii ani nivelul record de 16% din PIB, respectiv peste 72 mld. lei la nivelul anului 2012, ceea ce, în opinia lui Dumitru, ”ameninţă securitatea naţională şi ar face necesar un pact naţional pentru combaterea evaziunii, aşa cum e pactul pentru aderarea la euro„.

Ameliorarea colectării veniturilor, care rămâne sub 60% din total, prin accelerarea programului de restructurare a ANAF început cu Banca Mondială în 2013. Stimularea conformării voluntare a contribuabilului inevitabil scade după o perioadă de la introducerea oricărui stimulent fiscal, prin reducerea birocraţiei, ţinând cont că o companie plăteşte 39 de taxe şi impozite, faţă de 13 în Bulgaria şi 8 în Cehia, şi că lipseşte posibilitatea de a declara şi face cu uşurinţă plăţile electronic. ”Informatizarea extinsă a plăţii taxelor, care se poate realiza relativ rapid, ar face ca România să avanseze 10 locuri în clasamentul competitivităţii„, afirmă Dumitru, referindu-se la un clasament al Băncii Mondiale unde România e pe locul 134 din 189 de ţări la uşurinţa plăţii taxelor. Conformarea voluntară ar creşte şi graţie transparentizării cheltuielilor publice, ”astfel încât cetăţeanul să vadă permanent unde se duc banii lui şi să nu mai fie nevoit să vină la spital cu aspirina în buzunar„.

Mai departe, munca la negru, devenită fenomen de masă din moment ce 1,5-1,6 milioane de persoane (patroni, întreprinzători individuali, salariaţi) nu plătesc niciun ban la stat, în special în construcţii, comerţ sau transporturi, poate fi combătută printr-o reformă a sistemului de contribuţii sociale, astfel încât veniturile din salarii să nu mai suporte o povară fiscală disproporţionat mai mare decât toate celelalte surse de venit (drepturi de autor, PFA, profesiuni liberale etc.), iar toate cotele de contribuţii sociale să fie plafonate prin lege la un număr de salarii brute, nu doar cele la pensii. ”În toate statele UE, inclusiv în cele din est, există plafoane pentru toate contribuţiile, iar plafoanele sunt mult mai jos decât în România„, arată şeful Consiliului Fiscal. Iar toate acestea ar urma să fie însoţite de o strategie pe termen mediu şi lung de încurajare a natalităţii şi a întoarcerii în ţară a cetăţenilor plecaţi să muncească în străinătate.

Pe de altă parte, finanţatorii internaţionali au început treptat să admită implicit că o economie slabă cum este cea a României, ca şi alte economii din est, suferă din cauza globalizării şi a crizei în cel puţin două capitole esenţiale nu doar pentru creşterea economică, cât mai ales pentru dezvoltarea pe termen lung: scăderea natalităţii, îmbătrânirea populaţiei şi migrarea masivă a forţei de muncă active spre vest, în căutare de slujbe mai puţin prost plătite decât acasă, şi practica preţurilor de transfer prin care multinaţionalele, dominante în economie, transferă mare parte din profit în ţările de origine.

Aşa se face că încă din timpul guvernărilor Boc au început să apară recomandări privind deplasarea centrului de greutate al taxării de la sursele ”mobile„, volatile spre cele ”imobile„, locale sau captive, respectiv impozitele pe avere şi proprietăţi, redevenţe şi taxe de mediu în sectorul energetic, impozitarea agriculturii (Consiliul Fiscal, 2010). Atunci apăreau idei ca impozitarea veniturilor nedeclarate, prin controale la patronii de firme sărace care şi-au cumpărat iahturi şi vile, amintind de celebra impozitare a piscinelor din Grecia reperate cu elicopterul.

Taxa pe stâlp, majorarea impozitelor pe maşini sau pe locuinţele folosite ca sedii de firme, extinderea majorării taxelor locale, convenite cu FMI şi incluse în noul proiect de Cod fiscal, fac parte din aceeaşi filosofie, care se va reflecta în sistemul fiscal al următorilor ani indiferent cine va fi la putere. ”Din cauza marjei limitate de acţiune în domeniul finanţelor publice, recomandările CE vizează reorientarea impozitării dinspre muncă spre proprietate, consum şi mediu„ (recomandări CE pentru statele membre, iunie 2014). ”Ţările UE 11 ar trebui să transfere povara fiscală de la impozitarea muncii la taxe mai prietenoase pentru creşterea economică, aşa cum sunt taxele pe locuinţe şi taxele de mediu„ (raport Banca Mondială privind ECE, iulie 2014). ”Globalizarea şi liberalizarea comerţului îndreaptă statele spre baze de impozitare mai puţin mobile, ca proprietăţile, consumul sau veniturile din exploatarea resurselor naturale„ (raport OECD ”Provocări pentru politicile publice în următorii 50 de ani„, iulie 2014).

În acelaşi timp, proiectul de Cod fiscal ar urma să abordeze pentru prima dată preţurile de transfer ori impozitarea persoanelor juridice străine care au conducerea efectivă în România. Actualul ministru al finanţelor, Ioana Petrescu, a cerut în primăvară ambasadorului francez să ofere ANAF expertiza Parisului în privinţa preţurilor de transfer, ştiind că această chestiune se află în vârful priorităţilor pentru guvernele din SUA ori din zona euro, care încearcă şi vor încerca şi în anii următori să limiteze scăderea veniturilor la bugetele publice din cauza delocalizării şi a optimizărilor fiscale făcute de multinaţionale.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro