Anomalia sistemului financiar din România: Băncile adună mai mulţi bani din economie, de la firme, în depozite comparativ cu creditele cu care finanţează efectiv economia, plusul fiind de 16 mld. lei, adică 3 mld. euro. Cum se explică această anomalie?

♦ Soldul creditelor acordate de bănci firmelor era în T1/2023 de 200 de miliarde de lei, iar depozitele firmelor în bănci erau de 216,5 mld. lei, companiile fiind creditor net faţă de bănci cu peste 16 mld. lei (circa 3 mld. euro). ♦ Aurelian Dochia, analist: „Sunt convins că băncile sunt capabile să mărească creditarea pe măsură ce tensiunile şi incertitudinile curente se vor diminua, deficitul bugetar va fi redus şi absorbţia fondurilor europene va constitui o ancoră ce va antrena dezvoltarea şi va crea oportunităţi în tot mai multe sectoare din economie”.

Sistemul bancar românesc era şi la sfârşitul primului trimestru (T1) din 2023 debitor net faţă de companii, în condiţiile în care firmele „creditează“ practic băncile, depozitele companiilor la bănci fiind mai mari decât soldul creditelor corporate, când normal ar fi să fie invers.

Soldul depozitelor companiilor în lei şi valută a ajuns la final de T1/2023 la 216,5 mld. lei, în timp ce stocul creditelor corporate în lei şi valută era mai mic, de 200 mld. lei. În aceste condiţii, companiile sunt creditor net faţă de bănci cu 16,5 mld. lei (peste 3 mld. euro).

Practic, băncile adună mai mulţi bani din economie, de la firme, în depozite comparativ cu creditele cu care finanţează efectiv economia.

Practic, băncile adună mai mulţi bani din economie, de la firme, în depozite comparativ cu creditele cu care finanţează efectiv economia.

Cum se explică această anomalie?

Analiştii au susţinut pe parcursul ultimilor ani că este într-adevăr anormal ca soldul depozitelor societăţilor comerciale să fie mai mare decât soldul creditelor, explicând această anomalie prin mai mulţi factori, precum faptul că unele firme nu sunt bancabile, având capitaluri negative, lipsa unor oportunităţi mai bune de investiţii sau faptul că deficitele bugetare tot mai mari au fost finanţate şi prin finanţări de la bănci, ceea ce a redus disponibilitatea de finanţare a firmelor.

Programele guvernamentale de stimulare a creditării firmelor nu au reuşit să compenseze decât în mică măsură şi în mod ineficient dezechilibrul structural din economie.

Analistul economic Aurelian Dochia aduce în discuţie situaţia de incertitudine şi risc din prezent, cu război la graniţă, reorientarea fluxurilor comerciale şi de capital, frământările politice şi legislative, care stimulează mai degrabă economisirea şi amânarea investiţiilor firmelor, el susţinând şi că oamenii de afaceri trebuie să pună în balanţă randamentul unei investiţii versus dobânzile pe care le-ar avea de plătit pentru creditele luate de la bancă, dobânzile fiind pe o tendinţă de creştere.

„Se poate întâmpla ca în anumite perioade sectorul economic să acumuleze depozite în bănci mai mari decât volumul creditelor acordate şi de obicei asta se întâmplă în momente de incertitudine, schimbare şi risc ridicat, când oamenii de afaceri dar şi familiile preferă să economisească aşteptând clarificarea situaţiei înainte de a se angaja în investiţii importante. Pandemia, războiul, reorientarea fluxurilor comerciale şi de capital, frământările politice şi legislative etc. oferă desigur oportunităţi pentru multe sectoare, dar şi provocări majore pentru altele. Întrebarea la care trebuie să răspundă orice om de afaceri este dacă randamentul investiţiei sale va fi mai mare decât dobânzile pe care le-ar avea de plătit şi pentru mulţi, răspunsul nu este suficient de clar“, a explicat Dochia pentru ZF.

El susţine că trebuie să nu uităm aspecte precum structura întreprinderilor româneşti, dominate de firme mici şi mijlocii subcapitalizate, care adesea nu întrunesc criteriile minime de creditare. „Chiar şi conform legislaţiei curente, multe firme nici nu ar trebui să existe având un activ net bilanţier negativ.“ Dar cel mai important, spune el, este faptul că volumul creditării a crescut permanent, chiar dacă mai încet decât volumul depozitelor.

În plus, o parte importantă din resursele băncilor s-a îndreptat spre creditarea statului, care are un deficit bugetar semnificativ. „Sunt convins că băncile sunt capabile să mărească creditarea pe măsură ce tensiunile şi incertitudinile curente se vor diminua, deficitul bugetar va fi redus şi absorbţia fondurilor europene va constitui o ancoră ce va antrena dezvoltarea şi va crea oportunităţi în tot mai multe sectoare din economie“, anticipează Aurelian Dochia.

Băncile au fost nevoite în ultimii ani să se bazeze mai mult pe sursele de finanţare locale, în condiţiile în care au pierdut o parte din liniile de finanţare de la băncile-mamă, linii care în perioada de creştere economică de dinainte de criza izbucnită în 2008/2009 au reprezentat principalul motor de susţinere a creditării.

Şi cumulat, volumul împrumuturilor sectorului privat este în continuare mai scăzut comparativ cu soldul sumelor economisite de populaţie şi companii la bănci, iar raportul credite/depozite (retail plus coporate) a coborât la finalul anului 2022 şi în T1/2023 la circa 70%, conform datelor BNR. Nivelul scăzut al acestui raport indică faptul că există în continuare spaţiu pentru intensificarea creditării, iar instituţiile de credit au şi capitalul, şi lichiditatea necesare pentru finanţarea economiei, după cum au recunoscut şi bancherii.

Companiile şi-au menţinut poziţia de creditor net în raport cu băncile cu toate că piaţa creditării s-a mai redresat, împrumuturile acordate firmelor crescând în 2021, 2022 şi T1/2023 cu o viteză mai mare faţă de creditarea populaţiei, mai ales pe componenta în valută. Deşi împrumuturile pentru companii au crescut, volumul creditării a rămas în urma stocului depozitelor.

În timp ce pe palierul creditelor în valută se observă că împrumuturile pentru companii au fost motorul principal, la creditele în lei la sfârşitul anului 2022 şi în primele luni din 2023 viteza creditelor retail în lei a depăşit viteza creditelor corporate în lei, după ce anterior tot creditele pentru firme creşteau cu ritmuri mai mari.

Din 2021 viteza de creştere a creditelor corporate în lei depăşise ritmul creditării retail în lei, iar creditarea corporate în valută a rămas pe plus, în timp ce împrumuturile retail în valută au tot scăzut, începând din primăvara lui 2022 şi până în prezent şi soldul total al creditelor corporate în lei şi valută a trecut de volumul împrumuturilor populaţiei în lei şi valută.

Unul dintre factorii importanţi care au impulsionat creditarea pentru firme a fost continuarea programului guvernamental IMM Invest, prin care statul român, prin intermediul Fondului de Garantare a Creditelor pentru IMM-uri, a garantat un procent important din valoarea creditelor acordate pentru finanţarea IMM-urilor, în funcţie de tipul companiei.

Conform unui studiu al ARB, doar în anul 2021 au fost în sold credite noi pentru companii de 60 mld. lei, dintre care 30 mld. lei au fost garantate de FNGCIMM, ceea ce înseamnă că jumătate dintre creditele corporate din 2021 au fost garantate de stat. Însă, pe măsură ce dobânzile la lei au crescut, nici programele guvernamentale nu au mai putut să impulsioneze foarte mult creditarea în lei.

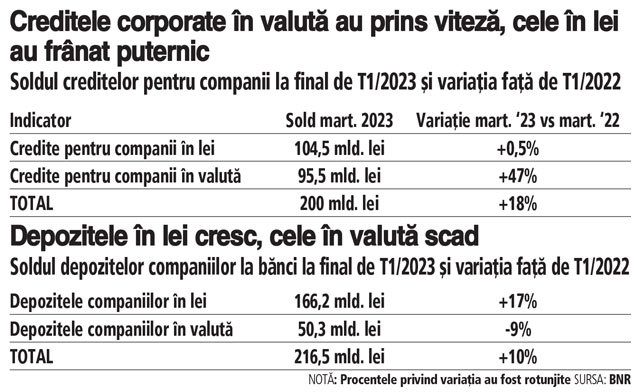

Companiile au continuat să prefere şi în martie 2023 creditele în valută, mai ieftine, redescoperite începând din a doua parte a anului 2022, odată cu creşterea dobânzilor la lei. Ritmul anual de creştere al împrumuturilor corporate în valută a ajuns în martie 2023 la 46,7% faţă de martie 2022, mult peste avansul creditelor corporate în lei din aceeaşi perioadă.

În ceea ce priveşte creditele corporate în lei, viteza anuală a încetinit la doar 0,5% în martie 2023, mult sub viteza din martie 2022, de circa 27%.

Dobânzile la lei au sprintat puternic începând din a doua parte a anului 2022, în condiţiile în care şi inflaţia a explodat, depăşind 16%, iar dobânzile mari au redus apetitul pentru împrumuturi în lei şi au trimis firmele spre creditele în valută, unde dobânzile sunt mai mici.

De exemplu, la creditele corporate noi în lei dobânda medie a ajuns în luna februarie 2023 la 9,6%, (după ce în 2021 era sub 5%, iar în primele luni din 2022 oscila în jurul a 6%), fiind dublă faţă de dobânda la creditele pentru firme în euro, care era în februarie de 4,95%.

Împrumuturile în lei pentru firme au ajuns la finalul lunii martie 2023 la un sold de circa 104,5 mld. lei, după creşterea cu doar 0,5% faţă de martie 2022, în timp ce soldul creditelor corporate în valută a fost la final de T1/2023 de echivalentul a 95,5 mld. lei, după saltul de 46,7% faţă de martie 2022.

Deşi în privinţa stocurilor, creditele corporate în lei continuă să aibă un nivel mai mare decât cele în valută, în ceea ce priveşte volumele noi începând din luna septembrie 2022 volumul creditelor noi corporate în euro a depăşit volumul creditelor noi corporate în lei pentru prima dată în ultimul deceniu.

În luna martie 2023 împrumuturile acordate companiilor în lei şi valută le-au depăşit pe cele acordate populaţiei, ajungând la peste jumătate din soldul total al creditelor private din bilanţurile bancherilor, respectiv 200 mld. lei (54% din total).

Pe partea de depozite, la final de T1/2023 companiile aveau la bănci economii în lei de 166,2 mld. lei, în creştere cu circa 17% faţă de nivelul din martie 2022, în timp ce depozitele firmelor în valută au coborât la 50,3 mld. lei, după o scădere cu aproape 9% faţă de martie 2022.

Per total, creditul privat retail şi corporate, cea mai importantă sursă de finanţare a economiei reale, a continuat să crească în primele trei luni din 2023, viteza împrumuturilor acordate de bănci ajungând în martie la 10%, până la un sold de 370,5 mld. lei, în condiţiile în care dobânzile sunt pe o pantă de creştere. Ritmul de majorare a creditelor a depăşit şi viteza de creştere a depozitelor.

Depozitele totale, corporate şi retail, au totalizat la sfârşitul lunii martie 524,5 mld. lei, în creştere cu 9,5% faţă de nivelul din martie 2022.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe mediafax.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro