Cum se evalueaza o proprietate imobiliara

Asemuita cu ratusca cea urata a consultantei imobiliare, fiindca pana acum atentia cadea asupra investitiilor sau a inchirierilor de birouri si mall-uri, evaluarea imobiliara este mentionata acum ca sursa sigura de venituri pe timp de criza. Dificultatile au aparut insa si aici.

Asteptarile vanzatorilor sunt mult prea mari fata de ce este dispus sa plateasca un eventual cumparator”, este explicatia folosita de mai multe luni de brokerii de investitii ai firmelor de consultanta imobiliara, pentru a explica stagnarea tranzactiilor din acest an. Brokerii ii sfatuiau pe potentialii vanzatori sa-si plaseze asteptarile cu pana la 2% peste nivelul randamentelor scontate, ceea ce insemna de fapt sa opereze o scadere de pret.

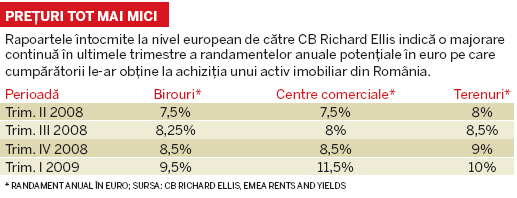

Ultimele 12 luni au adus o majorare semnificativa a randamentelor anuale in euro la achizitia unui activ imobiliar, potrivit rapoartelor globale intocmite de compania de consultanta CB Richard Ellis. Cea mai semnificativa schimbare a avut loc in segmentul de spatii comerciale, unde cresterea in ultimul an a fost de la 7,5% la 11,5%, ceea ce s-ar traduce prin preturi mai mici chiar si cu cateva zeci de milioane de euro pentru mall-uri, care au tinut capul de afis al tranzactiilor din 2007. Randamentul anual (yield) este raportul procentual dintre veniturile aduse de imobilul respectiv si suma platita pentru cumpararea lui; cu cat randamentul e mai mare, cu atat pretul e mai mic.

Cat de relevant mai este insa randamentul daca tranzactiile lipsesc? “Zero, yield-ul a murit”, spunea la inceputul lunii martie Bogdan Georgescu, managing partner al Colliers International si unul din cei mai experimentati consultanti din segmentul de investitii.

Opinia sa este intarita si de Mihai Grigore, directorul diviziei de evaluari din cadrul companiei. “Foarte mult timp s-a discutat despre yield-uri, dar acestea, scoase din context, nu sunt de ajuns. Ele sunt utile daca ne referim la o cladire ideala, dar faptul ca un activ se vinde la 6% sau la 8% nu spune totul, conteaza in continuare cum evolueaza chiriile, riscurile de neplata, cheltuielile sau dobanzile.”

Un exemplu este cladirea de birouri America House, vanduta in 2007 la un randament record de aproximativ 5,6%. Grigore spune ca majoritatea contractelor de inchiriere erau in al patrulea sau al cincilea an de derulare, urmand a fi reinnoite in curand la un nivel al chiriei mai mare, care ar fi ridicat veniturile ulterioare ale cumparatorului si implicit si randamentul tranzactiei. “Noi am calculat un yield de 6,7%, luand in calcul o crestere probabila a chiriilor cu 2 euro/mp/luna.”

Imposibilitatea de a prevedea evolutia veniturilor pe termen lung sau momentul cand activul cumparat poate fi revandut, dar si absenta finantarilor bancare reprezinta argumentele aduse in discutie de reprezentantul Colliers pentru a explica absenta randamentelor medii din studiile intocmite de companie. Singurele companii de consultanta imobiliara care au publicat in ultimele luni niveluri medii ale randamentelor sunt DTZ Echinox si CB Richard Ellis, prin studiile realizate la nivel de grup, diferentele dintre valori fiind de pana la 2%. “Sunt niste valori estimative bazate pe o medie dintre dorintele cumparatorilor si aspiratiile vanzatorilor”, afirma recent Alexandra Dimofte, head of capital markets la CB Richard Ellis Eurisko.

Randamentele anuale in euro continua insa sa fie folosite in evaluarea proprietatilor imobiliare, schimbarea venind din faptul ca acestora li se adauga si alti indicatori. “Noi folosim yield-ul in mod curent. Ne raportam la nivelul de varf al pietei, analizam ce s-a intamplat pana acum in alte tari din regiune si, comparand cu Praga sau Varsovia, vedem ca randamentele locale medii sunt cu 1-1,5% mai mari decat cele din regiune”, spune Dan Ivanov, directorul departamentului de evaluari din Jones Lang LaSalle Romania (JLL). Dincolo de metodele si dificultatile intampinate in estimarea unui indicator important in ultimii ani pentru piata imobiliara, evaluatorii se confrunta - ca si colegii lor din departamentele de investitii sau retail - cu o scadere a numarului de contracte.

Mihai Grigore spune ca volumul de cereri a scazut foarte mult, din cauza faptului ca nu incep noi proiecte, iar negocierile pentru eventuale tranzactii sunt firave. “Apar insa noi oportunitati, companii a caror activitate de baza nu este dezvoltarea imobiliara sau banci care cer reevaluarea unor proprietati”, spune consultantul, care a evaluat portofolii imobiliare ale BCR, CEC, Distrigaz, Petrom sau Romtelecom.

Divizia de evaluari din Colliers International a contribuit in fiecare an cu 10-20% din veniturile grupului, iar alte divizii similare au adus chiar si peste 25%, asa cum este cazul la DTZ Echinox. Membrii Asociatiei Nationale a Evaluatorilor din Romania (ANEVAR) au realizat anul trecut afaceri de 30 de milioane de euro, evaluarile imobiliare avand o proportie de 70% din total, adica in jur de 21 de milioane de euro. Piata are insa o valoare mai ridicata, fiindca exista si alte evaluari, care nu sunt realizate de membrii organizatiei, cum sunt cele interne. “Pentru acest an nu putem face nicio estimare, nu stim cum vor evolua lucrurile. Este posibil ca eventuala scadere din real estate sa fie compensata de alte tipuri de evaluari, precum cele pentru raportare financiara sau evaluari de companii”, afirma Adrian Vascu, presedintele ANEVAR.

Criza a adus si o alta problema pentru evaluatorii din companiile de consultanta imobiliara - presiunea exercitata de unii dezvoltatori sau proprietari care vor ca rapoartele intocmite sa indice o valoare mai ridicata. “Noua ni s-a intamplat intr-o luna sa ni se respinga doua dosare de evaluare, era vorba de proprietati cu o valoare de pana la 1,5 milioane de euro. S-au dus la alti evaluatori”, spune Ivanov de la JLL. Si reprezentantul Colliers recunoaste ca de-a lungul timpului au fost pierdute mai multe contracte “fiindca nu doream sa realizam si sa indicam o anumita valoare”. In plus, o presiune constanta a existat dintotdeauna, avand in vedere ca brokerii inchiriau spatiile uneori la un nivel nesustenabil pe termen lung, ceea ce ar fi dus la un randament mai mic, desi rapoartele de evaluare indicau totusi un nivel mai ridicat.

Grigore considera totusi ca situatia dificila de acum ar putea avea si un efect pozitiv asupra breslei. “Tranzactii, inchirieri de birouri, vanzari de terenuri, toate suna mult mai atragator decat sa fii evaluator”, recunoaste directorul din Colliers, care spera ca aceasta activitate sa-i atraga mai mult pe cei interesati de o cariera in consultanta imobiliara. Deocamdata, scaderea sectorului de real estate va duce, cel mai probabil, la un aport mai mare al departamentelor de evaluare in afacerile consultantilor.

Cititi mai multe despre tinerii manageri din domeniul consultantei imobiliare in a patra editie a catalogului “100 Tineri Manageri de Top”, editat de BUSINESS Magazin, care va aparea pe piata luna aceasta.

Urmărește Business Magazin

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro