Cât mai cresc dobânzile

Sistemul bancar va fi în 2018 sub imperiul majorării dobânzilor. Creditarea va creşte, dar în ritm de maraton, fără ”sprinturi de etapă“, iar procesul de consolidare va continua. Pe lângă riscurile internaţionale, de reglementare, şi riscurile locale pot afecta sistemul bancar local în acest an. Ce se va întâmpla anul acesta cu dobânzile, creditele şi care sunt provocările cu care se confruntă băncile povesteşte Sergiu Oprescu, preşedintele consiliului director al Asociaţiei Române a Băncilor (ARB).

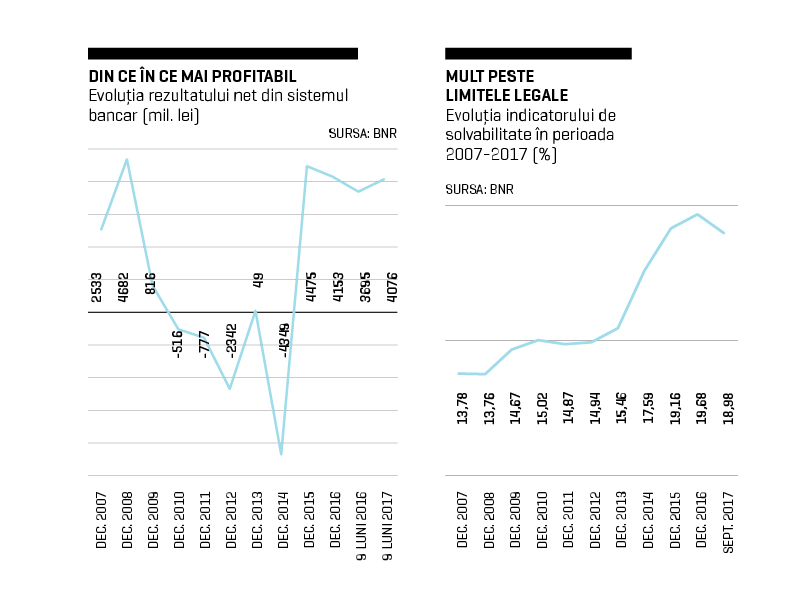

2017 a fost al doilea an de profitabilitate robustă pentru sistemul bancar românesc. Băncile din România au obţinut în primele nouă luni din 2017 un profit net record de circa 4,1 mld. lei, după ce pe ansamblul întregului an 2016 sistemul bancar a raportat un câştig de circa 4,15 mld. lei, al doilea câştig anual ca valoare de după izbucnirea crizei economice.

Practic, 2016 şi 2017 au fost doi ani consecutivi de revenire, în care sistemul bancar a redevenit profitabil operaţional ”cu o anumită robusteţe“, explică Sergiu Oprescu, susţinând că această profitabilitate nu a fost generată în mod special de evenimente singulare, aşa cum a fost cazul anului 2015, motiv pentru care se face distincţia între profitabilitatea lui 2015 şi profitabilitatea anilor 2016 şi 2017.

”Este de dorit să avem profitabilitate operaţională ca să putem credita economia, recompensa acţionarii, pentru a putea investi în noi tehnologii şi în siguranţa tranzacţiilor bancare şi a avea în acelaşi timp «bufferele» de capital necesare pentru a asigura stabilitatea sistemului financiar în condiţii de criză. Trebuie să ne păstrăm profitabilitatea operaţională. Şi trebuie să înţelegem că profitabilitatea nu se discută la un moment dat, nu este o informaţie statică, ci se analizează pe intervale de timp mai lungi.

Niciun investitor din zona bancară nu investeşte pe «conceptul de tun», să scoată bani rapid, ci investeşte pe intervale lungi de timp.“

Şeful ARB a explicat că sistemul bancar din România are fundamente solide: un indicator de solvabilitate de circa 19% şi un indicator de lichiditate imediată în zona de 38%, ceea ce arată că există în interiorul sistemului bancar o lichiditate structurală destul de ridicată.

Sistemul bancar a avut o evoluţie pozitivă în principal graţie evoluţiei macroeconomice - şi nu numai din perspectiva cifrelor, ci şi din perspectiva indicelui de încredere în economie al populaţiei în general, ceea ce a condus şi la o accelerare a creditării. ”Nu ne trebuie numai creştere economică, ci avem nevoie şi de o creştere de încredere la nivelul populaţiei şi la nivelul antreprenorilor, operatorilor din business. Pentru că, de fapt, de aici apare o creştere a cererii de credit.“

Sistemul bancar românesc este întotdeauna pregătit, are ”arma la picior“ ca să crediteze economia, afirmă Oprescu. ”Acesta este unul din instrumentele poate cele mai importante din perspectiva creşterii bunăstării economice la nivelul societăţii româneşti. Creşterea creditului neguvernamental este un factor primordial în atingerea obiectivului comun de creştere a bunăstării economice. Nu putem să avem bunăstare dacă nu avem creştere economică şi, pe termen lung, nu putem să avem creştere economică dacă nu resincronizăm ciclul de creştere eocnomică cu ciclul financiar, de creştere a intermedierii financiare.“

|n ceea ce priveşte corelaţia dintre evoluţia creditării şi a dobânzilor în perspectivă, şeful ARB apreciază că majorarea dobânzilor va tempera din exuberanţa unei reluări a creşterii creditării cu două cifre. |n acest context, Oprescu susţine că şi reglementatorii şi piaţa ar trebui să militeze, să găsească o utilizare mai largă a dobânzilor fixe.

”Creşterea dobânzilor va face ca o parte din cererea de credit să fie mai greu calificabilă, deci va tempera din exuberanţa unei reluări a creşterii creditării cu două cifre. Eu cred că vom fi în continuare în zona superioară de o singură cifră. Dar este o zonă sigură, este un parcurs pe termen lung, este ca şi cum ne-am programa pasul de alergare astfel încât să alergăm maratonul, nu să facem nişte sprinturi de etapă.“

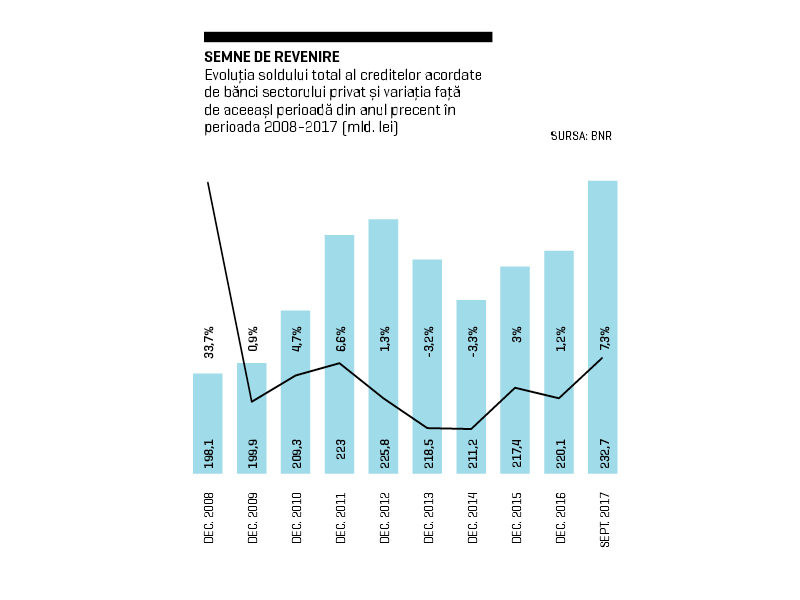

Creditul privat total (pentru populaţie şi companii) a înregistrat în lunile de toamnă din 2017 un ritm de creştere în jurul a 7% comparativ cu soldul din 2016, cel mai rapid ritm din ultimii cinci ani. |nsă ultima parte a anului trecut a adus şi o inversare de trend de dobândă de bază, 2017 fiind primul an de creştere a ROBOR, după 7-8 ani în care dobânzile au scăzut constant, până la minime istorice. Restrângerea lichidităţii din piaţa interbancară în toamna lui 2017 a antrenat creşterea dobânzilor, indicele ROBOR sărind peste nivelul dobânzii de politică monetară, care era 1,75%, şi depăşind şi pragul de 2% pentru unele scadenţe. Iar bancherii se aşteaptă ca în continuare dobânzile să fie volatile.

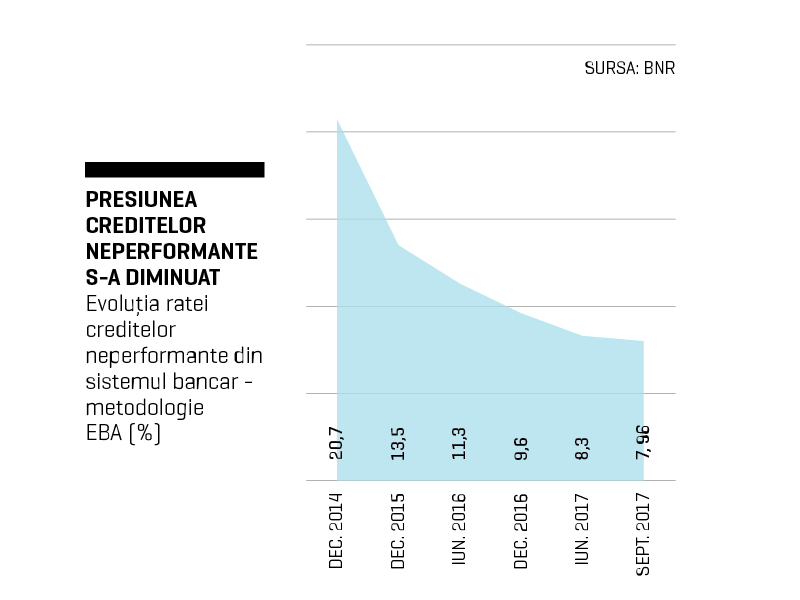

”Vom vedea în continuare o anumită volatilitate a nivelului de dobândă, care este normală. Este o volatilitate indicată de piaţă care are foarte mulţi factori în spate, pe care nu-i putem predetermina astăzi. Pot fi factori care ţin de momentul respectiv, cum a fost în anul 2017 o abordare privind politica fiscală. Sau pot fi factori care ţin de o conjunctură internaţională, cum ar fi acela legat de mişcările capitalurilor la nivel european.“ Un alt element foarte important, care este monitorizat şi la nivel european, este nivelul de neperformanţă. ”România a avut o evoluţie absolut spectaculoasă din punctul de vedere al descreşterii indicelui de neperformanţă (NPL - non-performing loans). Rata creditelor neperformante a scăzut din zona de 24% (vârful din 2014) către 7,64% la octombrie 2017. Şi credem că sunt şanse să se atingă un nivel şi mai scăzut la sfârşitul lui 2017. Iar măsurile care sunt luate vor duce la o continuare a descreşterii indicatorului de neperformanţă şi în 2018. Acel nivel pe care şi BNR l-a stabilit ca proiecţie de viitor – să venim în zona de 6% cu rata NPL.“

Şeful ARB anticipează că procesul de consolidare a sistemului bancar va continua. ”Au fost câteva tranzacţii anunţate în piaţă pentru anul 2017 şi probabil că vor urma altele în 2018. Este un proces care încă mai are spaţiu. Dacă un investitor se uită la structura sistemului bancar din România, încă mai descoperă că are spaţiu neexploatat de consolidare. Şi această consolidare fie se întâmplă din interior – adică sunt bănci care consolidează în jurul lor, crescându-şi cota de piaţă – fie se întâmplă cu import de competitivitate – adică cu introducerea unor noi actori în sistemul bancar din România, care după aceea au planuri, poate mai interesante, mai agresive decât planurile celor care doreau să iasă din sistem.“

Sergiu Oprescu se aşteaptă să apară noi jucători, având în vedere că sistemul bancar din România este atractiv, în principal graţie nivelului scăzut al intermedierii financiare. Ponderea creditelor în PIB a coborât în ultimii ani în România sub 30%, unul dintre cele mai slabe din Uniunea Europeană.

”Suntem cei cu «mare potenţial». |ntotdeauna am avut un potenţial mare, pentru că venim de pe o bază scăzută. Teoria convergenţei spune că plecând de jos nu ai cum să te duci decât în sus şi trebuie să te duci repede dacă vrei să ajungi la mediile europene. Pe de altă parte, aş vrea să văd şi momentul când nu mai vorbim de potenţial, ci de realizări.“

Un mare risc pentru sectorul bancar vine din zona tehnologiei, susţine Oprescu, care consideră că băncile nu trebuie să se teamă de fintech-uri.

”Eu sunt partizanul conceptului că băncile nu trebuie să se teamă de fintech-uri şi nici fintech-urile de bănci. Cred că există o zonă a posibilelor parteneriate care trebuie realizate în beneficiul clientului şi unde trebuie să existe această strângere de mână între bănci şi fintech-uri. Această «strângere de mână» dă pe de-o parte stabilitate fintech-urilor şi oferă pe de altă parte inovaţie băncilor. Deci este un parteneriat între inovaţia fintech-urilor şi stabilitate, siguranţă, responsabilitate, care vine din zona băncilor“, susţine Oprescu. |n contextul digitalizării, continuarea restructurării sectorului bancar este un ”trend normal“.

”Cred că este un trend normal, care are loc nu numai în România. Este generat în principal de soluţiile de business. Am sesizat de 5-6 ani că impactul tehnologic are o influenţă tot mai mare. Apar tot felul de funcţii digitale în interiorul structurii / guvernanţei corporative a băncilor. Pentru că toţi iau în calcul influenţa tehnologiei asupra serviciilor bancare în general.“

Şeful ARB consideră că avantajul pe care îl avem în România este acela al unui sistem bancar cu o relativă reprezentativitate la nivel european. ”Sunt jucători din mai multe segmente la nivel european şi atunci vom beneficia de soluţii strategice ale grupurilor – ale băncilor-mamă – care vor fi implementate în acelaşi timp, plus interese şi abordări locale care trebuie să intre în concurenţă cu abordările europene, ceea ce este foarte bine pentru că duc la o creştere de competitivitate. Din perspectiva clientului este un lucru foarte bun“, conchide Sergiu Oprescu.

Urmărește Business Magazin

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro