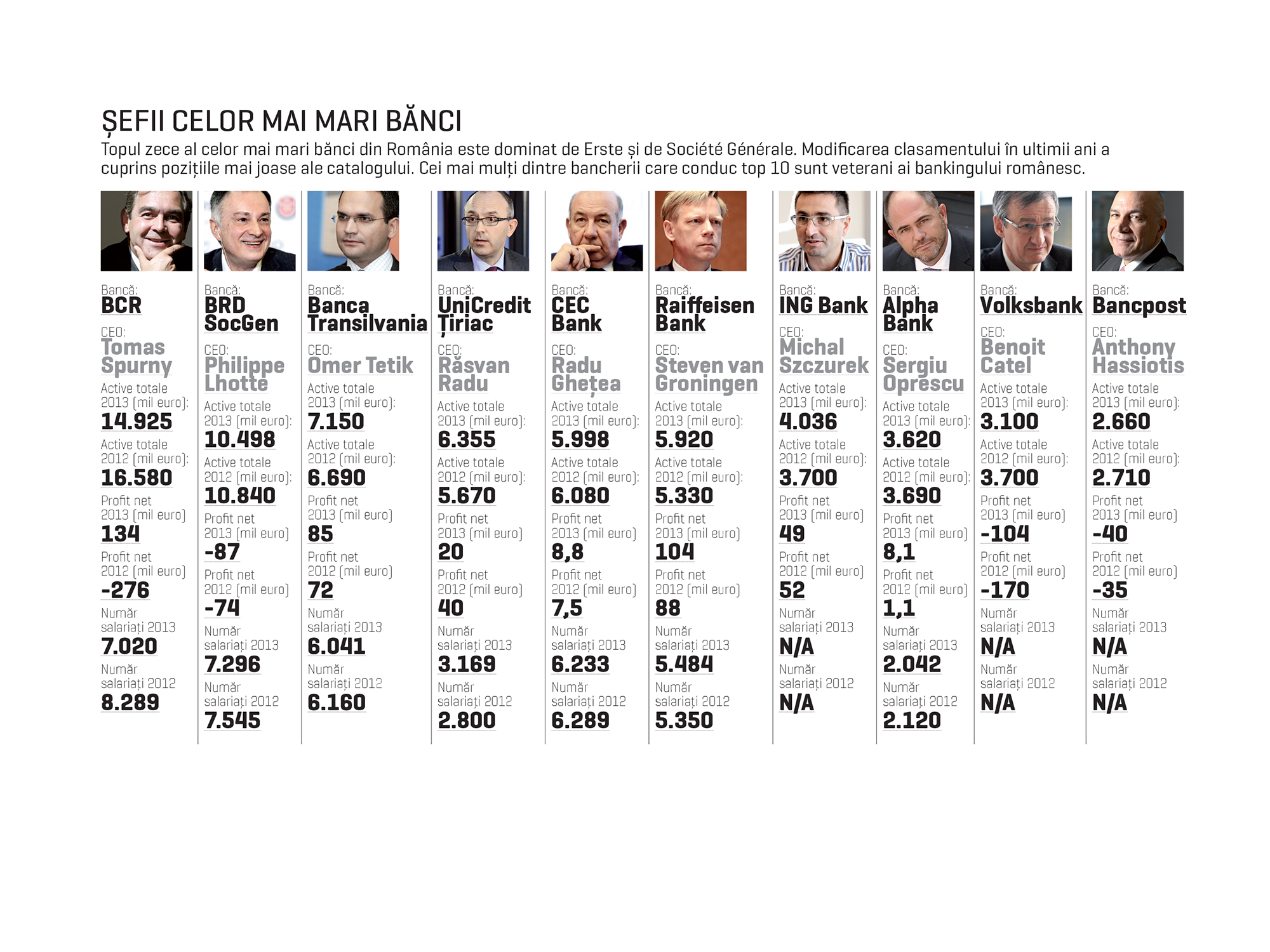

Şeful BCR vorbeşte despre ultimul an de anormalitate al băncii pe care o conduce

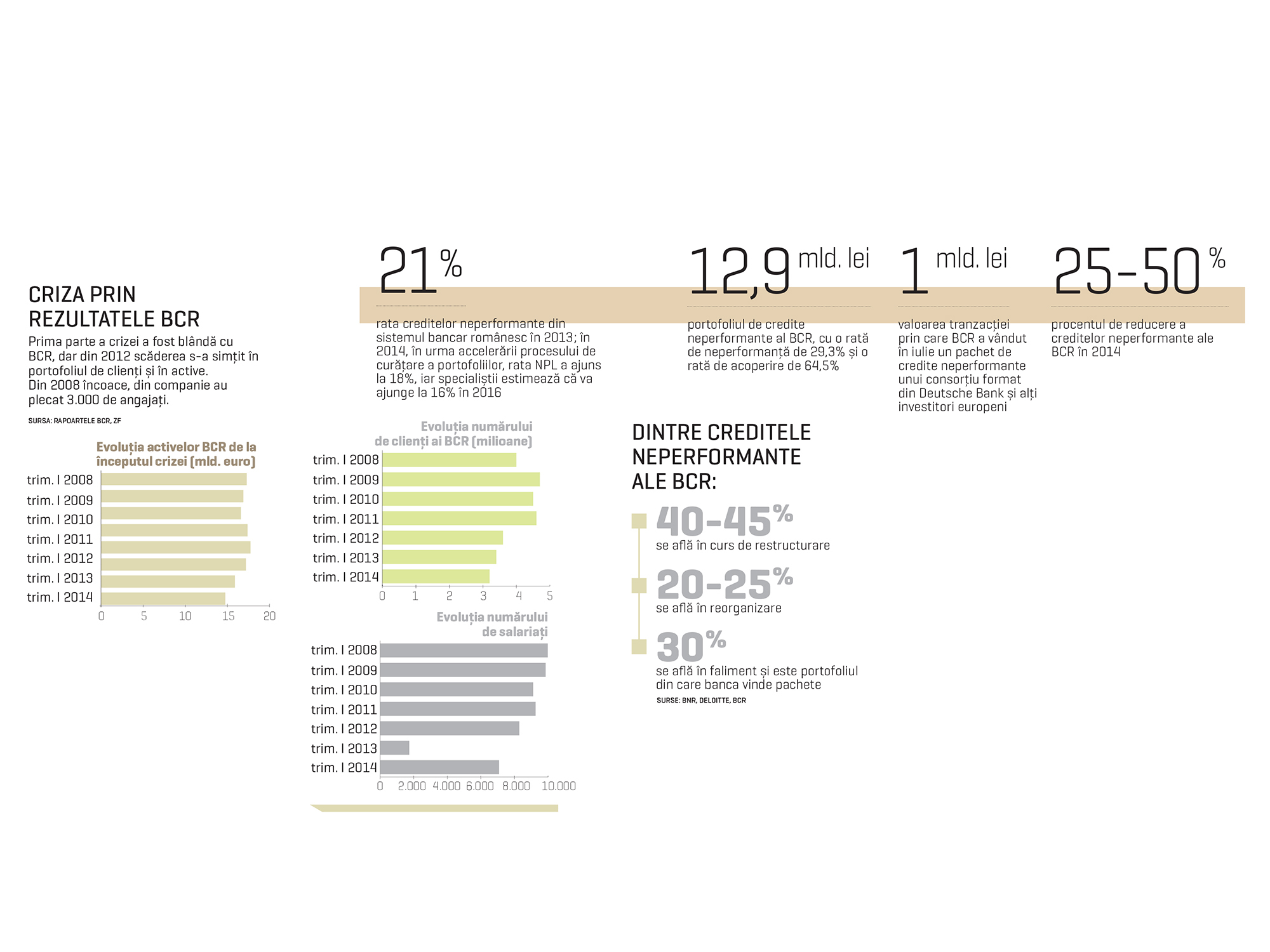

Venit de un an şi jumătate la conducerea BCR, Tomas Spurny estimează că va scăpa în acest an de mai bine de un sfert din portofoliul de credite neperformante şi se va putea concentra din 2015 pe partea luminoasă a economiei.

“Succes cu returnarea creditului“, îmi spune Tomas Spurny din uşă, la sfârşitul interviului, în loc de „La revedere“. Continuă retoric: „E şi acesta un soi de sclavie, nu-i aşa?“.

Tomas Spurny este un personaj relaxat şi cumva ghiduş. Are în el împăcarea omului care le-a văzut pe toate şi nu îl mai sperie încă o bancă de restructurat. Are la BCR un portofoliu de credite neperformante care îi blochează aproape 10% dintre angajaţi, 26,5% din business şi încă vreo trei ani de acum înainte. Cu toate cifrele negative şi cu nota de plată enormă pe care a găsit-o la bancă, sintetizează optimist ultimul an şi jumătate: „Cred că cel mai important lucru care s-a întâmplat este că managementul BCR a reuşit să aducă banca înapoi în piaţă“. Traduce întoarcerea băncii pe piaţă prin faptul că banca a crescut pe segmentul creditelor cu ipotecă şi că are 25% din programele naţionale Prima casă şi Casa mea, „lucru foarte satisfăcător din punctul meu de vedere“.

Completează cu faptul că BCR a luat 18% din noile credite de consum acordate în acest an pe piaţă: „Targetul nostru ar fi de 20%, dar am început destul de slab pe segmentul acesta, plus că în 2013 segmentul acesta a coborât la 11%, deci din nou este un progres semnificativ în modul cum banca se comportă pe piaţă din punct de vedere comercial“, dar şi cu faptul că subisidiarele băncii, precum Banca pentru Locuinţe sau BCR Leasing, au înregistrat creşteri (BPL este lider de piaţă pe segmentul instrumentelor de economisire pentru construcţii, iar BCR Leasing a luat 8% din creşterea pieţei de leasing).

Un alt motiv care îl face să fie optimist este procesul de restructurare a băncii, care a început tot cam de un an şi jumătate cu planul de a face economii de 350 de milioane de lei: „Cred că vom depăşi această estimare în 2014 cu aproape 50 milioane lei. Restructurarea băncii va fi un yield de 400 milioane lei şi asta va ajuta să ştergem o parte din dezvoltarea negativă a pieţei în general“. Tot din procesul de restructurare a băncii face parte şi schimbarea de cultură organizaţională, iar Spurny crede că aceasta este una dintre schimbările care vor ajuta cel mai mult transformarea băncii. „Am decis, în urmă cu şase luni, ca parte din proiectul de schimbare a culturii, ca fiecare manager din headquarter să petreacă cel puţin o săptămână din fiecare an în reţeaua băncii, într-o sucursală, şi să lucreze direct cu clienţii.

Cred că asta va aduce o înţelegere mai bună a problemelor reale“. Restructurarea reţelei nu va afecta serios numărul de sucursale, spune Spurny: „Vom menţine acoperirea cu un număr cuprins între 540 şi 570 sucursale. Avem un plan să investim în 18 locaţii noi şi un alt plan să ne uităm la cam zece sucursale mici care nu performează. Planul nostru e să menţinem numărul de sucursale şi să creştem eventual în unele zone unde nu suntem bine reprezentaţi“. Va afecta în schimb dimensiunea acestora. Tomas Spurny consideră că spaţiul pe care îl operează acum banca, de aproape 300.000 de metri pătraţi, este o bătaie de cap prea mare şi inutilă: „Spaţiul nu este întotdeauna bine folosit şi nu este necesar unei bănci moderne, pentru că mare parte din el este – cum să spun asta politicos? – neadaptat cerinţelor de astăzi şi arată ca în anii ’80 sau ’90, când era la mare preţ marmura. Peste doi sau trei ani, banca va trebui să facă cumva şi să repoziţioneze toate aceste probleme, atât referitoare la spaţiul mult şi nefolosit, cât şi la aspectul sucursalelor“.

Peste trei ani, totul va fi altfel şi cu toţii ne vom simţi mai bine, crede Tomas Spurny. Bancherul estimează că undeva la orizontul anilor 2016 sistemul bancar românesc se va putea întoarce la principalul său scop pe piaţă. Până atunci, sistemul se va fi împăcat cu trecutul şi va fi plătit şi nota de plată a crizei, crede Tomas Spurny. „Piaţa de banking din România se contractă. Dacă ne uităm la următorii trei-patru ani, piaţa de banking se va contracta atât în termeni de active, cât şi în termeni de portofoliu de credite. Cifrele BNR arată că sunt cam 24-25% credite neperformante în sistem. Portofoliul de împrumuturi din România este de 226 miliarde euro, deci dacă iei un sfert din suma asta te apropii de 57,5 miliarde de credite neperformante. Situaţia asta trebuie să fie reparată, pentru ca economia să fie cu adevărat restartată.

Urmărește Business Magazin

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro