Cum se peticeste o plasa de siguranta. De ce vorbeste UE pe doua voci

Daca aveti impresia ca Uniunea Europeana vorbeste din nou pe doua voci - de data asta referitor la cum trebuie protejata zona euro de propriile slabiciuni - sa stiti ca nu v-ati inselat: Comisia Europeana si Germania sunt in plin duet disfonic si concertul la care avem cu totii invitatii in primul rand pare ca va mai dura cateva saptamani.

Nu a fost mana astrelor sau vreun as de pica scos din maneca de propriul guvern: Portugalia a evitat la un varf de ac soarta Irlandei de la sfarsitul anului trecut doar dupa ce Banca Centrala Europeana (BCE) a deschis larg cuferele si a aruncat in primele zile ale lui 2011 peste doua miliarde de euro speculatorilor din pietele financiare, iar Bruxellesul a dat de inteles ca intr-un viitor foarte apropiat Uniunea va veni cu o solutie bine inchegata pentru a evita astfel de situatii sensibile pentru moneda unica. Numai ca, saptamana trecuta, dubla reuniune a ministrilor de finante europeni (intai doar a celor 17 din zona euro, apoi a tuturor celor 27) a adus doar o promisiune cam fara vlaga din partea Germaniei si o intoarcere pe calcaie a Comisiei Europene, care se grabise sa anunte pentru inceputul lui februarie parafarea unor noi conditii de asistenta financiara comunitara.

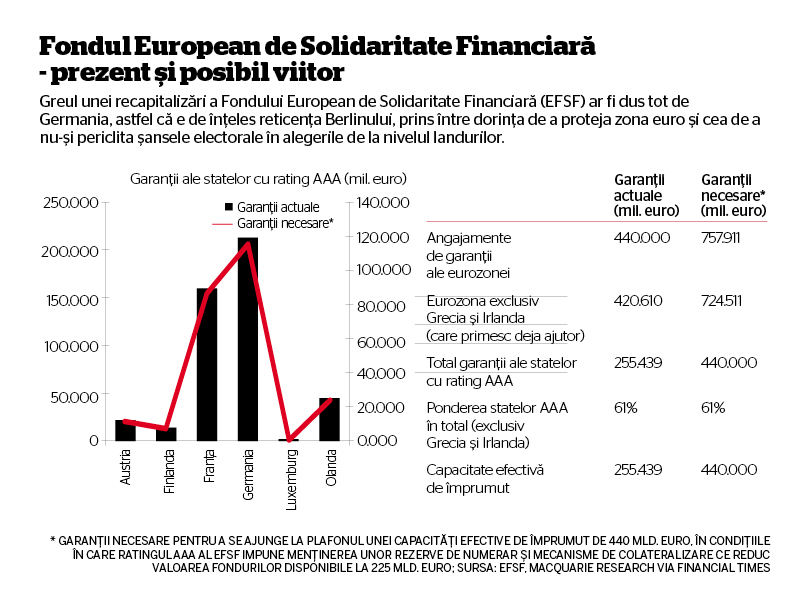

Fondul European de Stabilitate Financiara (EFSF), plasa de siguranta de 440 miliarde de euro la care zona euro, in frunte cu Germania, a fost constransa in mai anul trecut sa impleteasca in graba pentru salvarea Greciei si a monedei unice, ar trebui sa se intinda cat mai mult, ca sa cuprinda eventual si Portugalia, dar si alte state care - nu e exclus - vor mai intra in colimatorul pietelor. Cu acest deziderat sunt de acord si Berlinul, si Bruxellesul, insa oficialii germani nu se prea grabesc sa mai bage odata mana in bugetul propriu ca sa-si sustina colegele mai putin atente cu cheltuielile si imprumuturile. Ministrul german de finante Wolfgang Schaeuble, exponentul unei rezervate aripi nordice din care mai fac parte Olanda si Finlanda, a amanat luarea unei decizii pana la summitul UE din 24-25 martie, rastimp suficient pentru ca - speculeaza presa internationala - statele vizate de cresterea dobanzilor la imprumuturi sa ia masuri de redresare financiar-bugetara chiar mai dure decat pana in prezent.

Si totusi, spre ce se indreapta fondul de asistenta financiara comunitara? In teorie, valoarea EFSF este de 440 de miliarde de euro, dar din cauza restrictiilor privind ratingul maxim AAA acordat obligatiunilor emise de acest vehicul, statele zonei euro se pot baza concret doar pe putin peste 250 de miliarde de euro. Grecia si Irlanda sunt deja servite de fond, iar odata cu potentiala salvare a Portugaliei, pe care dobanzile de aproape 7% cu care o impresoara piata o vor rapune mai devreme sau mai tarziu, ar ramane destul de putin loc pentru a ingramadi mai apoi si o Spanie aflata la ananghie sau, cosmarul de care nimeni nu vrea inca sa aduca vorba, chiar o Italie intrata in vria speculatorilor.

Discutiile referitoare la extinderea de la 440 de miliarde de euro la 750 de miliarde de euro a garantiilor financiare oferite de EFSF - si care au trimis pietele in entuziasm chiar inainte de recentele emisiuni de eurobonduri ale Spaniei si Portugaliei - au primit, se pare, un "Nein" vehement din partea Germaniei, care ar prefera sa rezolve intai o problema mai veche, Grecia. Potrivit informatiilor obtinute deocamdata de presa doar pe surse, Berlinul ar fi propus contractarea de imprumuturi de pe pietele internationale, in numele EFSF, bani cu care statele cu probleme, Grecia bunaoara, sa-si rascumpere de la Banca Centrala Europeana obligatiunile suverane pe care aceasta le-a achizitionat de pe piata secundara, cu un discount de 20-30% si sa mai usureze astfel din datoria pe termen mediu a tarii. Cu aceasta restructurare partiala si indirecta a datoriei, pe care un comentator a numit-o "un default politicos", Grecia ar putea sa iasa din nou sa se imprumute de pe piete, ridicand o parte din presiunea asupra EFSF care, in schimb, s-ar putea concentra asupra altor state cu probleme. O alta posibilitate ar fi folosirea Fondului de Stabilitate drept garant pentru o noua emisiune de obligatiuni a Greciei, la dobanzi mult sub cele peste 11% pe care i le cere acum piata, iar banii stransi astfel sa fie folositi tot la rascumpararea obligatiunilor de la BCE.

Urmărește Business Magazin

Citeşte pe zf.ro

Citeşte pe mediafax.ro

Citeşte pe Alephnews

Citeşte pe smartradio.ro

Citeşte pe comedymall.ro

Citeşte pe prosport.ro

Citeşte pe Gandul.ro

Citeşte pe MediaFLUX.ro

Citeşte pe MonitorulJustitiei.ro

Citeşte pe zf.ro